一、交割信息汇总

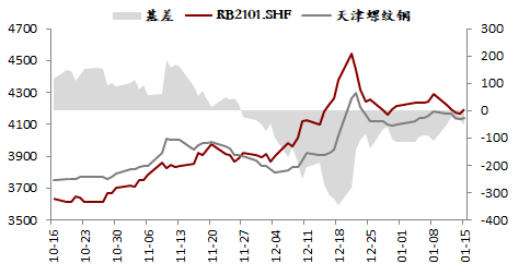

1. 交割结算价及基差

本次交割螺纹结算价4206元/吨,贴水杭州现货258元/吨,贴水北京现货70元/吨;基本符合历史规律,且与往常一样,在冬季合约基差的差异上体现了北方淡季所引发的南北价差扩大。

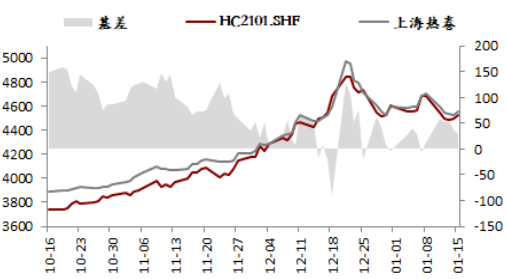

本次交割热卷结算价4541元/吨,贴水上海现货19元/吨左右,升水天津31元/吨,同样符合历史规律,且由于四季度卷板需求较好,热卷相较螺纹更加强势,卷螺价差较大在01盘面上也有所体现。

2. 交割量、交割主体与交割仓库

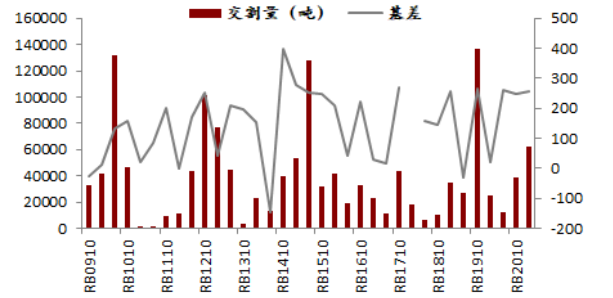

螺纹方面本次名义交割量61800吨,交割量相对偏高。

主要原因有二:一是12月中旬前后盘面给出了相较现货升水的价格,主动交货意愿明显增强,有部分钢厂主动参与,也有部分钢厂外卖仓单;二是11月初—12月中,市场基本呈现了单边上涨行情,有部分钢厂主体盘面亏损较大,考虑交货时以钢厂成本计算,账面仍有盈利,有部分钢厂选择了交货了结头寸。

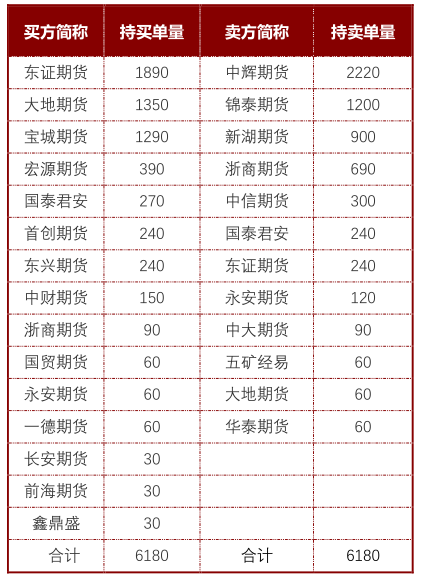

交割主体方面,卖方有钢厂,也有大型贸易商,买方则以投资公司和贸易商为主;正是由于交割主体的多样性,叠加临近交割盘面出现了上下500点的波动,使得买卖双方持仓变化比较灵活,前期交割情况不够明朗。事实上,随着盘面的回落,确实出现了大量的空单平仓、前期注册仓单最终未进行交货的情况,其中包括钢厂的主动退出,也包括定制仓单的贸易商获利了结转卖现货。

交割仓库方面,约有4/5仓单在惠龙港,其余1/5在天津仓库,考虑南北价差和货源问题,北方相较南方处置起来显得比较困难,但流通性差的货源整体占比不高,02合约目前流动性尚可,若现货渠道受限,也可以选择在盘面进行销售。

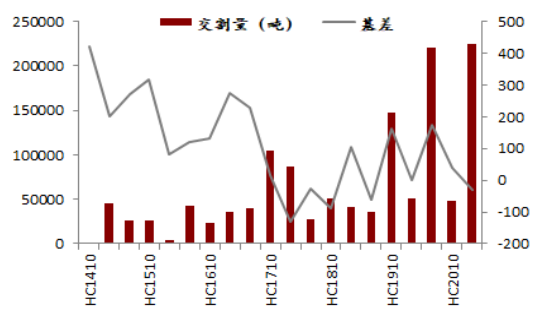

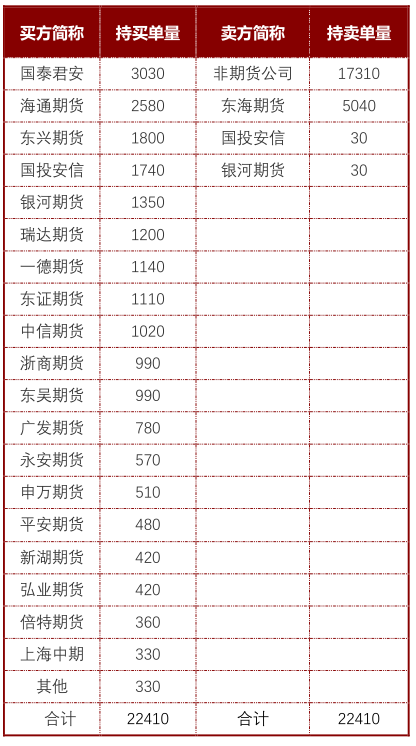

热卷方面本次名义交割量224100吨,再次创出热卷交割量新高,交割量巨大主要原因在于钢厂在盘面卖出进行保值,交货主体仅有不足0.3%的资源来自过往合约的转抛;买方大多是大型贸易商,也有少量投资公司参与。

交货地集中在华东地区玖隆物流。流通性上来说,本次交货规格与市场流通品基本一致,几乎没有出现较难销售的规格。考虑本次行情最后两个半月几乎呈现期现双方的单边强势上涨以及春节后需求有望持续的预期,买方接货的处置相对容易。

本次合约钢厂在交货方面显得早有准备,从12月初就开始我们就见到了该厂对于市场的投放出现下降,包括通过检修降低供应、降低长协交货量等等,我们也见到了玖隆库交割库容的提前扩容,这一方面是钢厂为交割备货,但从另一个角度看,这也是12月卷板维持强势的原因之一。近期随着内需与出口的双转弱(不排除季节性影响),以及华东区域投放的增加,卷板反而呈现了阶段性的弱势表现。

二、本次交割特点

1. 基差回归较早

今年北方螺纹基差回归至升水的时间在11月下旬,早于往年至少两周时间,主要原因在于强预期导致盘面情绪相对亢奋,而现货成交已经开始小幅回落,投机氛围在高价下也比较一般,盘面升水不断扩大,也引入了最早一批的交割量,升水一直持续至交割前,使得整体交割量维持较高水平,但也由于12月下旬期现共振回调,升水幅度缩小,有部分空单在盘面获利离场,导致了前期制作的仓单并未完全参与交割。而这部分仓单量暂时仍以仓单的形式在交割库存放,可能会成为后续02、03合约的交割量,变相影响02、03合约的盘面价格。

热卷虽然基差回归时间同样较早,但升水幅度不大,并非造成大量交割的主要原因,钢厂大量交货仍是出于保值意愿,小基差运行则是由于当时卷板的强现实、强预期,期现共振上涨过程中,互为定价锚。

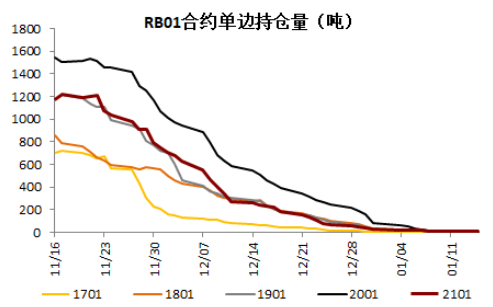

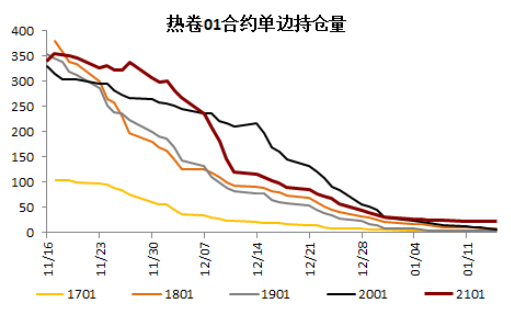

2. 卷板前期持仓偏高

从持仓上看,12月中上旬之前,卷板的持仓都比较高,我们认为一方面是由于冷系需求表现亮眼,卷板品种的关注度比较高;另一方面与今年的市场参与者结构有关,首先本次卷板的换月虽然时间并没有提前,但是换月速度相较往年明显加快,01合约呈现陡峭的减仓,而05合约的增仓同样陡峭,这更像是宏观资金的操作,近一年以来我们感受到相较螺纹,宏观资金对于卷板更加偏爱,而对比12月上旬的持仓来看,换月比较明显的除了传统会员单位,也是具有券商背景的席位比较多,因此卷板前期持仓高应该与宏观资金的参与也有一定关系,而进入交割月前半个月,完全回归了产业,持仓也就自然回到了正常水平。

3. 螺纹交割参与双方盈亏不大

由于12月以后RB2101合约价格波动较大,尤其是下旬价格回调幅度较大,整个合约12月以后的价格中枢与交割价接近,考虑仓单制作的时间也都集中在12月以后,再考虑品牌差、规格差等问题,除非买方入场时间早于12.10,否则实际参与最终交割的双方盈亏并不算大。

而上文我们提到了有部分仓单最终并未交到01合约上面,我们极限假设,获利最为丰厚的方式或为12月上旬期货升水后向钢厂定轧仓单,盘面空单等待12月下旬现货转弱后建立,又随着价格回调离场,仓单最终未参与交割自行处理,这种方式相当于择时套保,随着风险的转移进行调仓的操作。退而求其次,在12月中旬升水较高时介入买仓单抛盘面的基差扩大操作也收益颇丰。

4. 卷板交割量大

热卷交割量达到22万创下历史新高,且交割地点集中于华东地区。根据调研信息,仓单入库前后玖隆库库存差距较大,这对于卷板需求与仓库的物流能力都提出较高要求。目前市场内需与出口订单都有下滑,部分北方钢厂接单明显下降,有进入阶段性淡季的迹象,但春节后市场对于卷板的预期仍然较好,若接货方作为冬储备货,该部分库存将在节后缓慢释放,在强需求下对于市场的冲击将较为有限。

另外,近几次交割以来,钢厂似乎感受到了通过盘面交割的便利性、收取出库费的利润以及减少不必要的运输所带来的成本下降,玖隆库一定程度上发挥了厂库的作用,对于买卖双方均较为有利。且钢厂交货高点基本维持在同一水平,暂且可以认为该值是钢厂在市场较好的情况下的交割极限,对于后续合约有一定的指导意义。

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。