作者:吴玉新/F0272619、Z0002861/

核心观点

平衡表角度,矿正在走收缩阶段,增量难以弥补缅甸、秘鲁、印尼等的减量,冶炼加工费是直接的验证者。其中,最大不确定性依然是佤邦停产时长,市场预期也在调整。矿-精炼锡的传导或将开始,由于佤邦矿基本上供应我国,佤邦矿供应的降低将逐步影响国内产量,但由于缅甸佤邦选矿存量的缓冲,加之国内库存仍有1.4万吨之多,对供应的影响尚在可控范围,按国内供需平衡表推算,国内库存降至8000吨,仍处于历史较高位置。供应的收缩只是使得供需达到了新的平衡,价格的上涨还需要需求端的发力。但目前需求上行周期还未到来,半导体行业等仅是逐步企稳。今年价格低点多次验证了锡矿成本线的支撑力度。四季度,需求回升仍有不确定性(但2024年或将迎来需求拐点),所以重点关注佤邦禁令执行情况,如若持续不恢复,将对冶炼端产生较大影响,进而提振锡价,但若限产不及预期,锡价需要下修。上方关注25万,下方关注18-20万,逢低做多为主。

报告正文

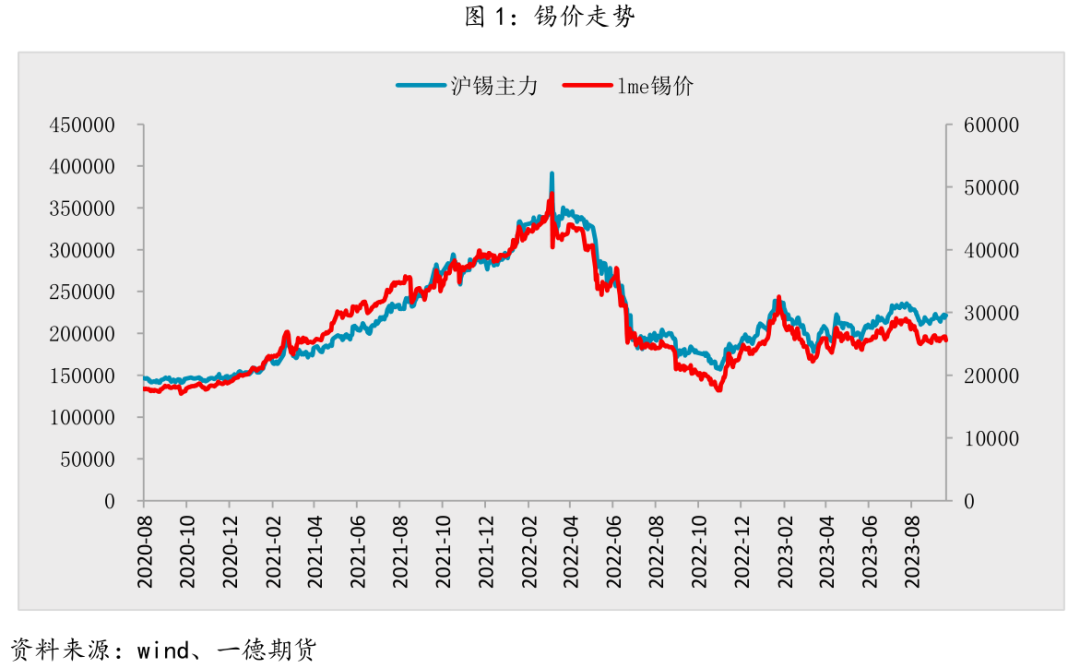

三季度,锡价整体呈冲高回落走势,期间沪锡主力短暂上冲到过24万一线,最低下探至20.8万附近。7月份,锡价上冲后横盘整理,究其原因,宏观上随着美国通胀数据的回落,美联储加息预期减弱,美元指数快速回落,提振锡价,供需上,佤邦限产即将临近,市场再次开始关注,但库存仍处于高位,随后锡价陷入震荡;8月份,美元指数持续回升,国内经济数据弱势,特别是上半月整体大宗商品下行,缅甸限产兑现,但禁矿时间不明确,市场普遍预期3个月,随后选矿开始运转,再加之海外持续累库,锡价快速走低;随后锡价触底转为震荡至今,国内政策密集发布,市场情绪好转,基本面上,锡矿持续处于偏紧局面,加上缅甸扰动,冶炼厂检修较大,7、8月份产量持续低位;国内库存也边际回落,但下游尚未迎来周期性好转,限制锡价涨幅。

根据 USGS最新公布的统计数据, 2022年全球锡矿产量31万吨,增速1.6%。其中,巴西、刚果金、秘鲁等国增量相对明显。全球锡矿产地分布相对集中,中国、印尼、缅甸、秘鲁、刚果金、玻利维亚和巴西产量约占总产量的90%。过往几年数据显示,全球锡精矿产量相对稳定在30万吨上下水平。

减量方面,我们重点关注缅甸。自从4月份发布通知以来,缅甸佤邦成为锡市的最重要的扰动因素。美国地质勘探局数据显示,2022年缅甸锡矿产量31000吨,全球占比10%,是第三大锡矿开采国,佤邦地区产量占缅甸总产量的约90%,缅甸矿进口金属吨占我国总进口的60%以上,所以禁矿对国内生产也可能产生较大扰动。

我们整理了4月至今的佤邦政策进展情况。截止目前,矿山停产时长仍未有定论,此前市场预计是3个月,目前市场有预期是6个月,毕竟佤邦锡矿产业重要性较高,预计难以进行长期和完全的暂停,就假若停产5个月,也就是到12月底佤邦禁矿结束,停产5个月折损量约1.1万金属吨。但国内进口是否会受到较大影响呢?我国今年截止8月份从缅甸进口矿月平均为4000金属吨,其中7、8月份进口是高于均值的,也就是国内冶炼厂提前进行了备库,同时7、8月份国内精锡产量也处在年内低位,所以锡矿库存较为充足,据专家称9月底佤邦选矿厂的矿将开始运往中国,供应量约1万金属吨,但对此数据保持谨慎,打个折扣,11月份可能影响较小,12月份冶炼厂生产或受较大影响,需要密切跟踪进口数据以及加工费数据变化来观察矿的供应情况。

此外,印尼锡矿资源品位下降严重,海矿开采难度大等问题,结合印尼出口数据来看,预计产量也将有一定幅度下滑;秘鲁明苏公司一季度暂停生产后二季度恢复产量,但全年产量预计损失约4000吨;国内在环保的压力下锡矿难有减量,国内1-7月份锡矿产量为38433金属吨,同比-9.99%,不过结合下文来看,4季度会追量。

增量方面,根据SMM及其他相关机构的不完全统计,2023年新增项目较为确定且量较大的有刚果和巴西的两个项目,新增锡矿产量约3300吨。国内银漫矿山技改一个月,银漫矿业2022年的锡金属产量2757.74吨,在完成技改后,2023年锡金属产量将达到6152.26吨,而且大部分项目投产都在四季度。

结合上文的分析,秘鲁减产4000吨,印尼减产预计5000吨,缅甸减产1.1万吨;全球增量6900吨,马来西亚或有增量;预计2023年矿的供应减量约在1万吨,考虑到佤邦去年抛储8000吨,今年抛储估计至少减半,相比于2022年减量或更大,但由于缅甸佤邦选矿存量的缓冲,实际影响相对有限。在锡矿供应有所下滑下,矿的收缩将会传导到冶炼端。今年加工费重心大概率低于去年,锡矿加工费已有去年云南40%/江西60%的28000/24000,降至过最低13750/9750,但目前恢复至17000/13000,主要是近期冶炼检修较多而矿进口增多导致。冶炼成本(燃料和动力费、人工成本、制造成本等),冶炼成本集中在 1 万至 1.2 万,以目前的加工费来看,冶炼有利润,四季度产量或恢复。

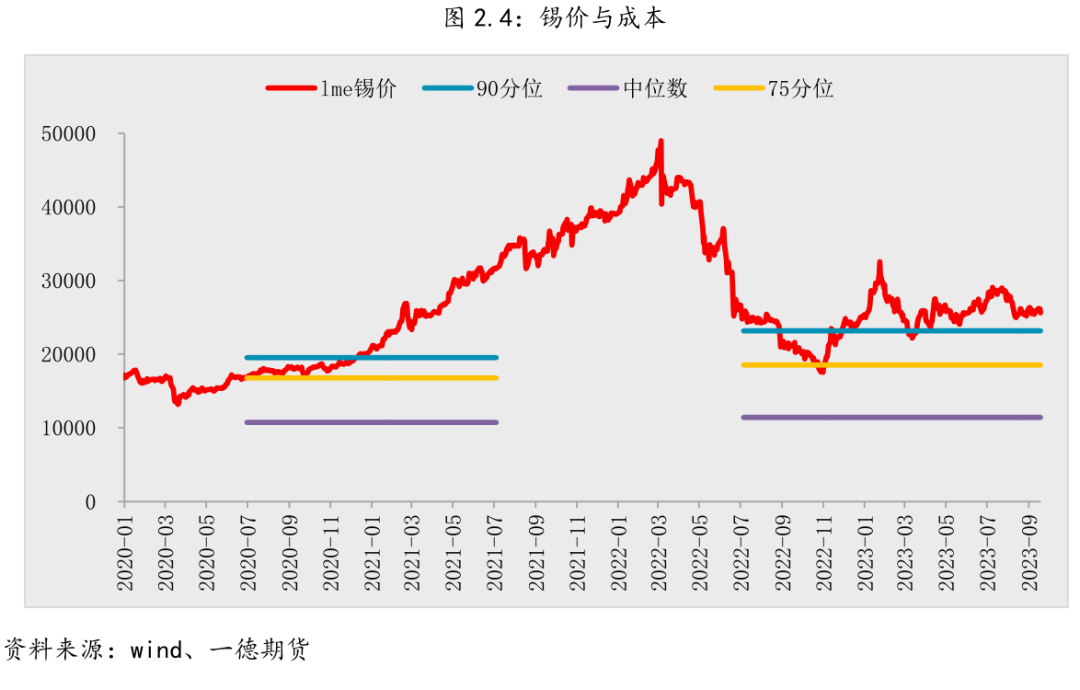

成本支撑方面,国外投行数据显示,从完全成本角度,2022年全球锡矿成本90分位约在25581美元/吨,75分位约在22634美元/吨,50分位约在15562美元/吨;从 C1现金成本角度,2022年全球锡矿成本90分位约在23171美元/吨,75分位约在18534美元/吨,50分位约在11418美元/吨。随着矿石品位的下滑以及人力成本的上涨,未来锡矿成本仍会进一步上升。我们看到去年锡价跌破过75分位现金成本,今年锡价最低触及21605美元/吨,跌破了90分位现金成本,随后对90分位现金成本多次测试,支撑较强,一旦再次下破,将是好的买入点。

世界金属统计局(WBMS)公布的精炼锡产量数据显示,2023年1-7月份全球精炼锡产量为20.42万吨,较去年的19.5万吨微幅增长0.05%;国内方面,上海有色(SMM)统计口径看,2023年1-9月份精炼锡产量为12.2万吨,累计同比上涨4.18%;安泰科口径看,2023年1-8月份精炼锡产量为11.97万吨,累计同比上涨0.11%。由以上数据结合前文分析,矿的紧张尚未传导至冶炼端,主因是冶炼厂原料库存还算充足,2022年锡矿进口是大增的,2023年截止目前,锡矿进口增速为5.8%,但精锡产量不及锡矿增速,况且为了应对佤邦停产,国内企业提前备了货,这可由近期锡精矿加工费上涨可以看出。后续我们需要关注冶炼周度开工率等数据来跟踪矿对冶炼的传导情况。

供应方面,除了原生锡,再生锡也占有相当重要的比重。结合下文的供需平衡表,我们会看到,2023年-2025年,锡的供需紧缺程度是逐步放大的,解决此种问题一般有两种方式,一个是价格上涨使得矿山盈利可观,这样他们会有动力加大资本支出,改扩建或勘探新项目;另一种就是锡的废料回收。日、美、德、澳精锡产量中再生锡占比超过了60%;据国际锡业协会测算,我国再生锡与精锡总产量比值约为22%;相较于发达国家,我国金属再生水平偏低。2022年,我国再生锡产量4.16万吨,2023年1-9月份再生锡产量为3.36万吨,小幅增长,但焊料小型化也是抑制了二次废料的增长。

锡下游消费主要包括焊料、锡化工、马口铁(镀锡板)等。焊料占比高达49%,然后是锡化工和马口铁,分别占比17%、12%,三者合计占比接近80%,新兴领域涉及到光伏和新能源汽车行业,也会有传统和新兴行业之分,但新兴行业占比还相当小。

2000年之前,镀锡是主要的消费领域,镀锡的下游应用主要是食品罐、容器和饮料罐等这类食品包装领域,而这一领域的潜在增速是较为有限的;2000年之后,焊锡占比快速回升,全球占比接近一半,国内占比更是高达6成,焊锡主要终端领域是各类电子产品,例如手机、电脑、家用电器等,因此锡与电子行业景气度息息相关,相对高频的跟踪数据就是全球半导体销售额、全球电脑、平板、智能手机及可穿戴设备出货量等。此外与其他品种相比,由于电子产品等弹性大、周期性强,锡消费主要跟随全球宏观消费需求,难以受益于基建投资等。

半导体狭义上是指半导体材料,即常温下导电性能介于导体与绝缘体之间的材料,半导体材料是制作半导体器件和集成电路的电子材料,是半导体工业的基础。利用半导体材料制作的各种各样的半导体器件和集成电路。半导体产品的下游需求包括消费电子、计算机/服务器、汽车、工业等多个领域。所以电子行业半导体是主要研究对象。

费城半导体指数是全球半导体产业景气度主要指标之一,其成分均为全球半导体产业中比较具有市场代表性的头部企业。费城半导体指数共涵盖包括台积电、英伟达、阿斯麦、博通、德州仪器在内的等半导体设计、设备和代工制造等环节共30家公司。2022年10月份该指数开始回升,锡价同年11月见底回升。该指数有领先性或者说预期作用,但半导体实际数据仍是疲弱的。

据世界半导体贸易统计协会(WSTS)预测,今年全球半导体销售额预估将达5151亿美元,下降10.3%,但随着强劲的复苏,2024年可望回升至5760亿美元,增长11.8%,有望创下历史新高纪录;2023年第二季度全球芯片行业环比增长4.2%,这也是自2021年第四季度以来首次出现季度间正增长。IDC数据显示,2023年第二季度全球平板电脑出货量大跌,总出货量下降了29.9%至2830万台,第一季度全球平板电脑出货量为3,070万台。据TechInsights发布的最新研究指出,2023年第二季度全球智能手机出货量同比下降-8%,这也是全球智能手机出货量连续第八个季度出现年度下降,不过年度下降率已经放缓。

2023年第二季度全球半导体销售额总计1245亿美元,环比增加4.7%,同比下降17.3%。7月全球半导体销售额总计432亿美元,同比降低11.8%,较6月的422亿美元总额增长了2.3%,连续第四个月的增长,半导体市场在逐渐企稳。2023年8月我国集成电路产量增长率为21.1%,实际生产量为312.3亿块,创下了最近2年以来的最高增长纪录,而1-8月产量为2214.1亿块,同比增长-1.4%;中国信通院数据,1-7月,国内市场手机总体出货量累计1.48亿部,同比下降5.1%。

总体看,半导体行业有触底迹象,但能否回升后续关注半导体行业景气度持续性及数据边际变化情况。

从库存周期来看,我们以日本生产者成品库存指数和半导体月度销售额作为参考,截至今年7月日本生产者成品库存指数或已经处于被动去库存阶段,上一轮被动去库存持续时间较长,但进入到被动去库存阶段后,半导体市场会边际转好。

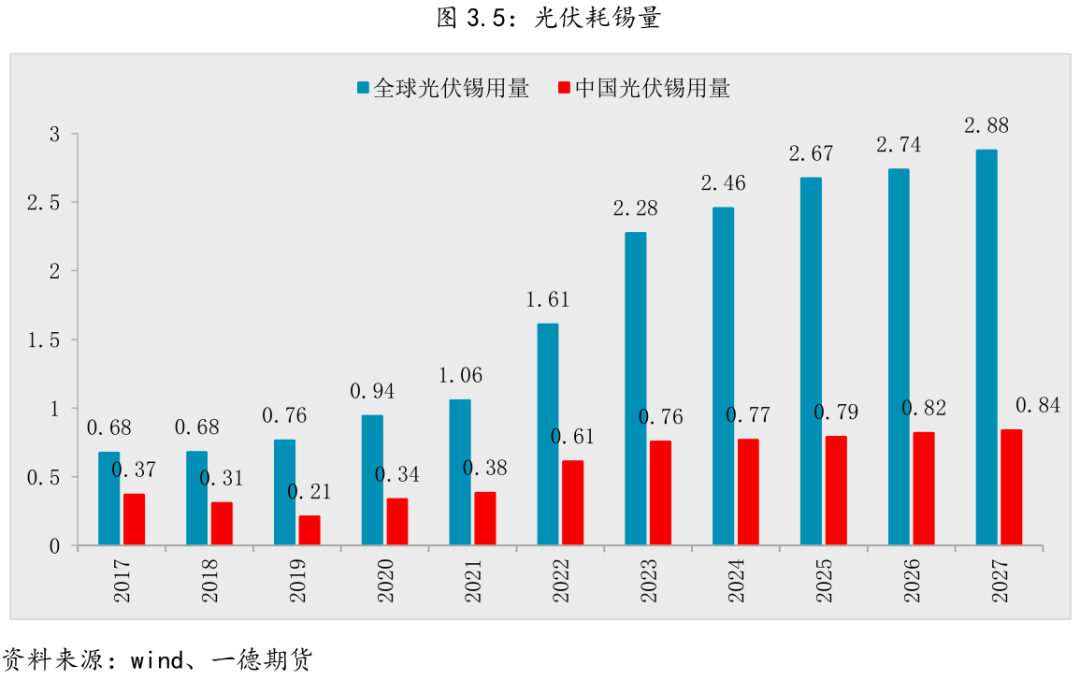

新兴的下游需求,主要在光伏和新能源汽车上。光伏生产流程中电池片串联焊接和电池方阵并联层叠两个环节需要使用光伏焊带。目前光伏焊带以镀(涂)锡铜带为主,锡含量约为17%;光伏组件焊带的使用量在 550-800 吨/GW,其中镀层(涂层)的锡含量在60%或63%,因此光伏用锡量约为 56-86 吨/GW,取中值在 70 吨/GW 左右。由于汽车电子在新能源汽车中的用量比燃油车大,因此对焊锡的用量也增加。根据相关机构的测算,传统燃油车平均用锡量约400克/辆,新能源车用锡量约为700克/辆,随着新能源汽车的高速增长,也会带动锡的增量。

平衡表角度,矿正在走收缩阶段,增量难以弥补缅甸、秘鲁、印尼等的减量,冶炼加工费是直接的验证者。其中,最大不确定性依然是佤邦停产时长,市场预期也在调整,此文中以5个月预估来推断供应变动。矿-精炼锡的传导或将开始,冶炼利润的过度收缩将导致精锡产量下滑,由于佤邦矿基本上供应我国,佤邦矿供应的降低将逐步影响国内产量,但由于缅甸佤邦选矿存量的缓冲,加之国内库存仍有1.4万吨之多,对供应的影响尚在可控范围,按国内供需平衡表推算,国内库存降至8000吨,仍处于历史较高位置。供应的收缩只是使得供需达到了新的平衡,价格的上涨还需要需求端的发力。但目前需求上行周期还未到来,半导体行业等仅是逐步企稳。今年价格低点多次验证了锡矿成本线的支撑力度。四季度,需求回升仍有不确定性(但2024年或将迎来需求拐点),所以重点关注佤邦禁令执行情况,如若持续不恢复,将对冶炼端产生较大影响,进而提振锡价,但若限产不及预期,锡价需要下修。上方关注25万,下方关注19-20万,逢低做多为主。

风险点:

①佤邦限产不及预期

②需求仍未有改善

编辑:王琰

审核:王伟伟/F0257412、Z0001897/

复核:何牧

报告完成日期:2023年9月25日

投资咨询业务资格:证监许可〔2012〕38号

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。