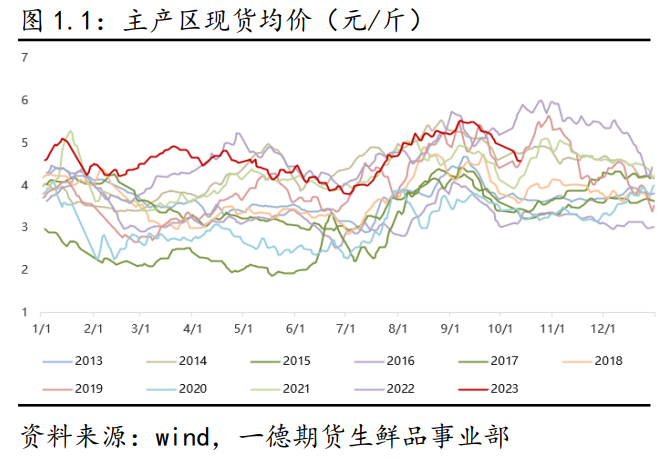

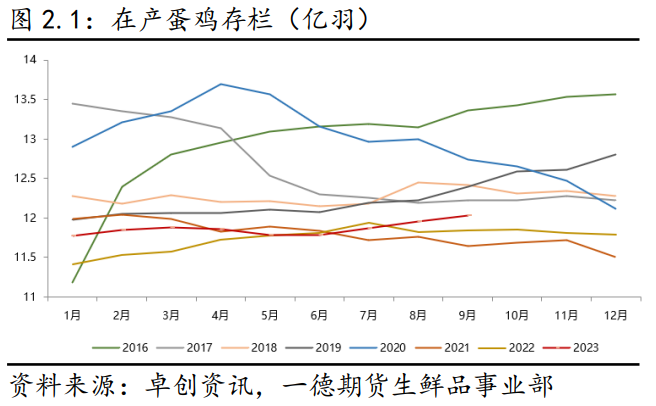

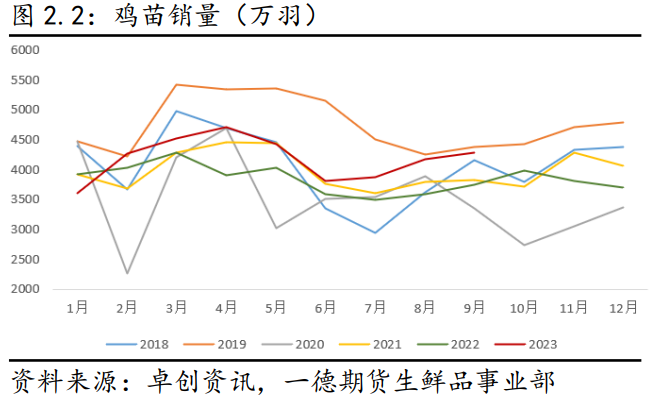

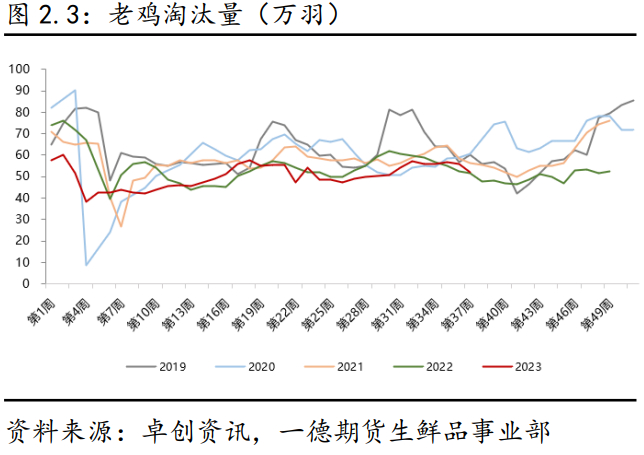

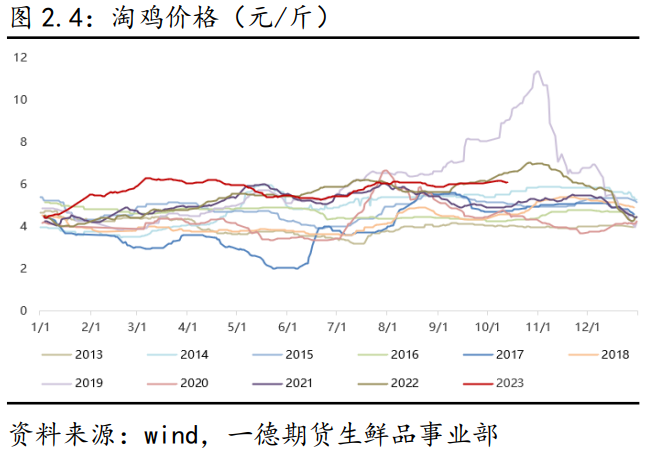

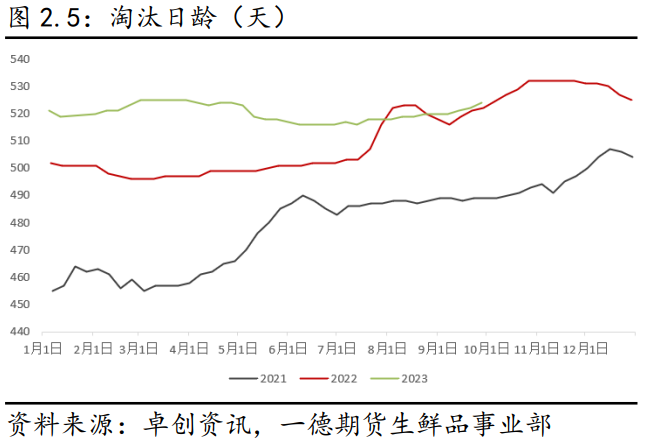

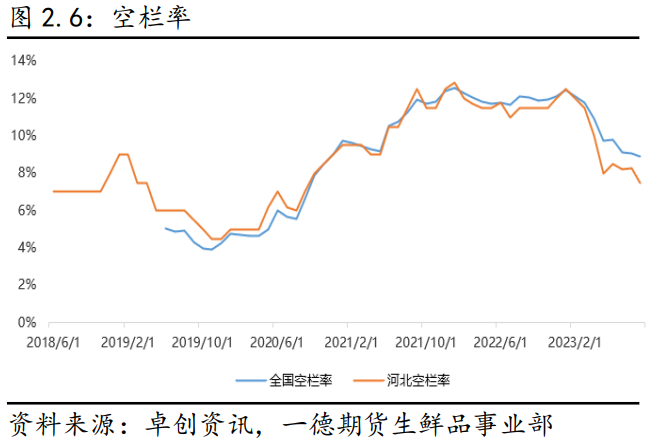

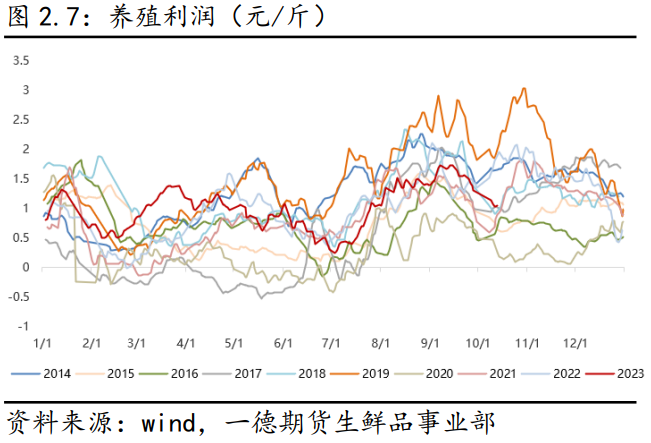

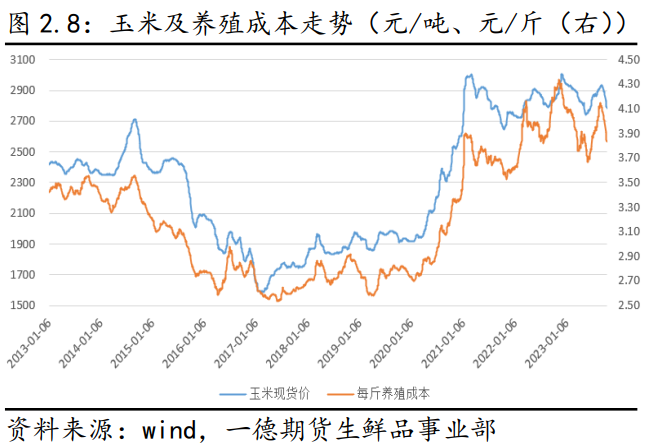

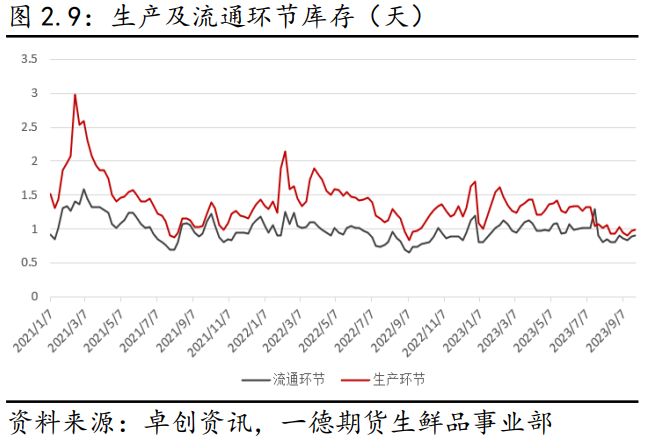

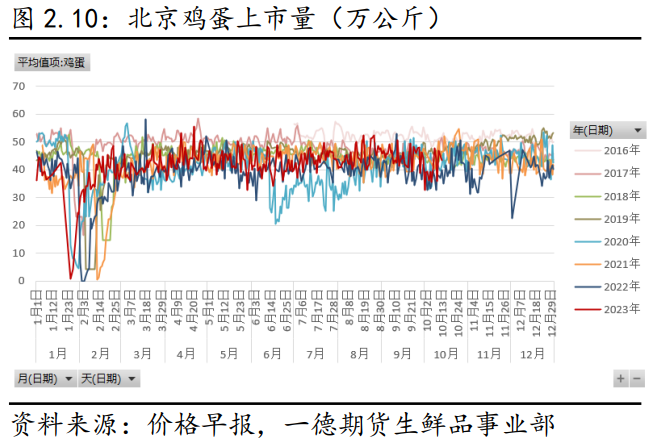

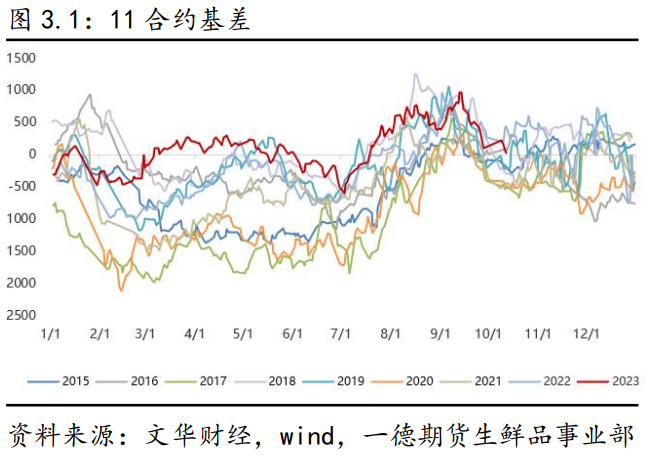

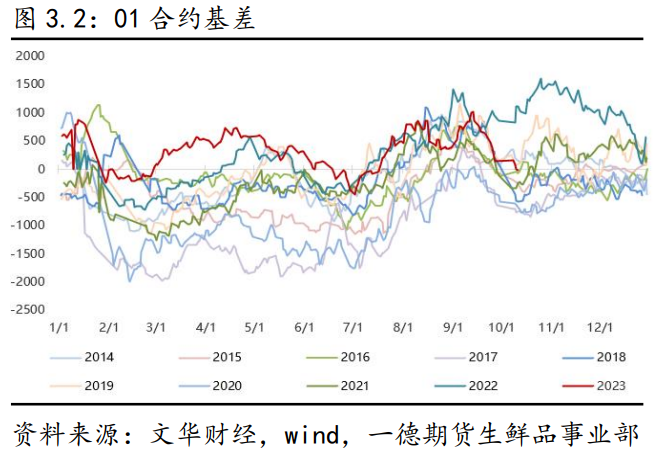

23年蛋鸡存栏重心不断上移,只是环比增幅较小,因此支撑前三季度蛋价重心维持偏高位置波动,但随着后续新开产蛋鸡不断增加,鸡蛋供应有望加速增长,现货重心有望下移,但由于饲料原材料价格短期较难出现明显下降,现货下方或存在较强支撑。 回顾前三季度现货表现:23年1-4月在蛋鸡存栏低位、饲料成本高位以及需求恢复性增长影响下,蛋价表现偏强。5月后随着新开产量逐步增多,小码蛋表现弱于大码蛋,前期高利润导致鸡苗补栏增加的影响逐步显现,现货提前出现季节性回落行情。但由于蛋鸡存栏基数偏低,夏季高温高湿天气导致蛋鸡产蛋率下降,蛋品质量易出现问题,叠加中秋备货行情提振,7-9月现货连续上涨超预期。9月中旬-至今,随着终端备货陆续结束,天气问题缓解,现货价格季节性高位回落。 供应增长预期下,期货各合约长期维持深贴水状态震荡,而今年现货整体表现较强,使得大部分合约都出现了临近交割月期货向上回归的行情,但回归的并不完全,期货贴水交割为主。7月后现货开启季节性上涨态势,期货维持贴水状态重心上移,进入9月后,期货结构逐步改善,贴水幅度有所减少,期货恢复至与现货季节性同步波动节奏中来。 从年内存栏走势来看,5-6月开始随着新开产量逐步增多,前期高利润导致鸡苗补栏增加的影响逐步显现,小码蛋表现弱于大码蛋,蛋鸡存栏开启连续上涨趋势,但初期涨幅偏慢,四季度有加速可能。截止9月,蛋鸡存栏12.03亿羽,高于21及22年同期水平,但仍低于之前年份。目前存栏已经恢复至相对中性的位置,后续若继续增长,叠加鸡龄结构较为年轻化,现货端上方或将面临较大压力。 注(鸡龄结构):截止23年9月,全国主产区代表市场大码蛋占比41%,中码蛋占比46%,小码蛋占比13%。450日龄以上老鸡占比8.95%,120日龄以下后备鸡占比14.19%,120-450日龄产蛋鸡占比76.86%,鸡龄结构相对年轻化。 下面我们具体从新开产及淘汰角度对四季度供应进行分析: 鸡苗补栏:卓创数据显示,23年1-9月鸡苗补栏同比22年增长9%,仅次于19年同期水平,前三季度鸡苗补栏量属于历史偏高位置。从年内补栏节奏来看,2月后养殖端上鸡积极性提升,在经历了两年盈利休整期后,行业现金流逐步恢复,叠加23年春节后现货淡季盈利超预期,促进行业补栏出现明显增长。5-6月鸡苗补栏量季节性下降(养殖利润下滑,天气炎热导致育雏难度增大),但仍处于历史同期偏高位置。6月后随着现货价格触底回升,市场补栏信心再次回升,空栏率的连续下滑从侧面印证了前期的大量补栏。这部分补栏量将在四季度逐步释放,对应到10月新开产增量有限,11月环比增幅扩大,12月延续11月增幅,四季度中后期将面临较大的新开产压力,关注市场预期兑现情况。 四季度鸡苗补栏情况将对24年行情产生影响,主要关注四季度养殖利润表现,若饲料原材料价格维持高位,现货利润被明显压缩,四季度补栏不及预期下,明年新开产增量或有限。 老鸡淘汰:年内淘鸡价格维持历史偏高位置震荡,主要原因为淡季整体存栏偏低,市场可淘老鸡偏少,叠加前期现货表现超预期,市场淘汰热情不高,进而导致淘鸡价格偏强,淘鸡日龄偏高。从22年补栏来看,四季度可淘老鸡量相对较少,淘鸡价格或仍将延续偏强走势。未来一段时间的淘汰节奏:养殖端在大幅亏损产生的情况下,不会淘汰当前有限的老鸡,仍以淘汰高日龄老鸡为主,市场集中淘汰预计在春节前一段时间,也就是1月前后,23年四季度仍然维持延淘思路为主,这会对短期供应端产生一定压力,进而压制现货价格走强趋势。 另外,年内成本虽然较前期高点有所下滑,但仍处于历史偏高位置,或将支撑现货重心维持在当前位置,后续成本若能有效回落,现货下跌空间将会被打开,若稳定或偏强,则现货下方将存在较为强硬的支撑。 延淘+新开产增加将推动四季度蛋鸡存栏环比增加,现货如何表现还要关注下游消费情况。 理论上来说,节日后的10月为鸡蛋供需淡季,现货价格会出现季节性下跌,但跌至相对偏低位置后,市场会存在抄底行为,且全国各地温度下行,低价做库存行为会增多,进而导致10月下旬后现货价格底部获得支撑,在非绝对供应过剩的情况下,较难出现跌破成本线的现象,今年亦是如此,且目前各环节库存相对有限,节日期间累积库存消耗殆尽,关注下游抄底行为导致的10-11月现货触底回升行情出现,但四季度由于供应压力偏大,阶段性反弹行情出现后,蛋价有再次下滑可能。年内需求恢复正常年份季节性波动为主,关注后续春节备货等集中需求出现对行情的提振作用。 鸡蛋四季度供应会维持环比增长的趋势。从前几个月鸡苗补栏来看,蛋鸡新开产量会逐月环比增加,且增幅会在11月后扩大,而受22年补栏量少影响,今年整体可淘老鸡量偏少,在没有大幅亏损的情况下,四季度较难出现大面积主动淘汰现象,集中淘汰会集中在春节前一段时间(预计时间在1月前后),因此我们认为今年四季度鸡蛋供应端还是有一定压力。10月现货季节性回落后,各环节会出现累库现象,叠加成本端支撑,或给与10月下旬-11月现货短期拉涨动力,但需要关注后续供应压力兑现导致的现货下跌可能,1月后关注需求好转给与现货的拉动。另外,存栏增长趋势下高成本若持续,现货价格偏弱的情况下,后续补栏积极性将受到压制,24年上半年将面临较大的淘汰压力,会对24年蛋价形成支撑,反之,成本坍缩导致的现货下跌将超预期。年内鸡蛋需求整体表现尚可,尤其是节假日前的集中备货需求跟前两年比有明显增长,元旦拉动效应预计有限,关注春节前备货对现货价格的拉动作用。 期货深贴水压力缓解,整体重心上移,期货回归到跟随现货季节性波动行情中来。目前来看现货淡季继续下跌空间有限,存在反弹可能,期货有提前触底回升可能,但由于未来供应仍是增势,短期投机需求拉升现货后,后续仍有下跌可能,因此期货端可采取反弹做空策略,01合约关注4400-4500以上压力。1. 行情回顾

2. 鸡蛋供需情况

2.1 供应端:前期补栏陆续兑现,老鸡淘汰热情不高

2.2 需求端

3. 四季度行情展望

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。