作者:李晓威/F0275227、Z0010484/ 一德期货农业品分析师

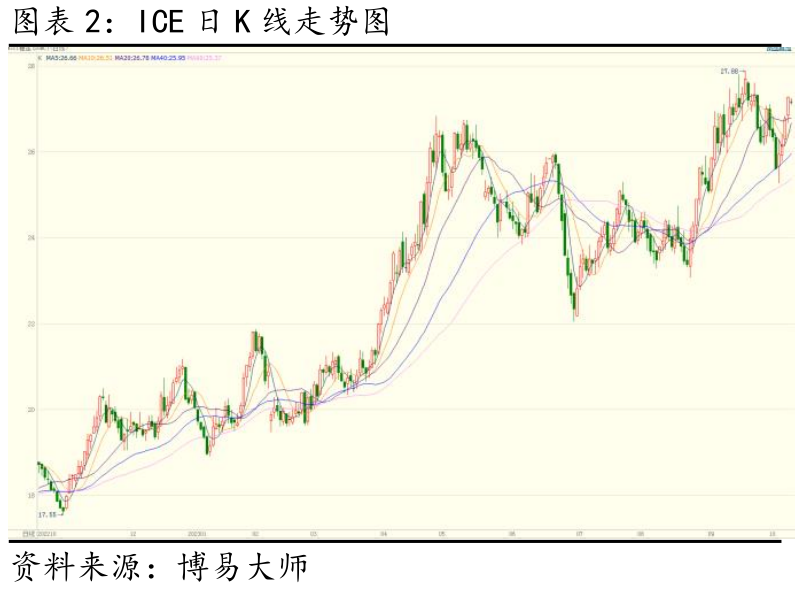

国际市场在四季度和明年一季度都将高度依赖巴西,糖价下有泰国和印度产量降低和出口减少的支撑,上有巴西产量不断刷新纪录高位的压力,预计震荡中心下移至25-26美分上下整理,上下空间3美分。

四季度初期在新糖大量上市前,现货库存偏低,基差维持高位,四季度中期后要面临生产供应旺季新糖大量上市、进口糖“放量”入市、抛储的政策压力以及需求低于预期的担忧,远月压力相对高于近月。

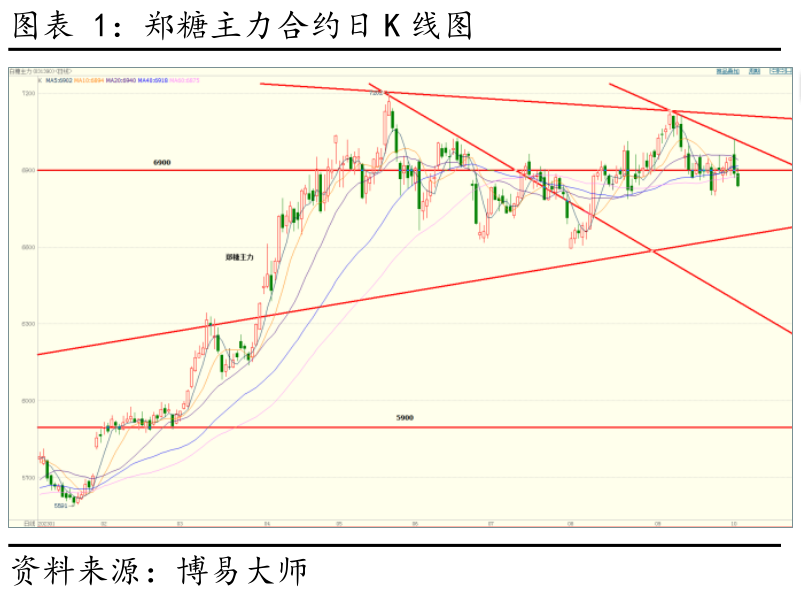

短期近强远弱外强内弱格局仍下四季度参考区间5900-7200元/吨,如果遭遇极端恶劣天气和宏观面的超预期事件发生,价格空间上下再调整200-300元。

2022/23榨季的牛市行情是从2022年9月下旬开始,连续上涨一年,从2022年9月19日最低17.19美分/磅涨2023年9月19日最高27.88美分/磅,刷新了11年半高位,涨幅62.19%,榨季涨幅也超过50%。郑糖次轮上涨从去年榨季末期9月30日开始,当日最低5440元/吨,5月23日最高突破7202元/吨,上涨超过1762点,涨幅超过32.39%,距离16年11月底的7300元仅有百点,而从5月24日开始,价格逐步回调,围绕在6900附近高位盘整,此轮上涨才宣告完成。

国内大幅上涨主要从今年年初开始,年初国内产区减产逐渐明晰且天气情况不佳,广西为主的产区减产幅度不断超出预期。同时,除了巴西外,其他国家均出现超预期减产的迹象,且减产幅度不断放大,引发了年后价格逐步小幅震荡上涨的行情。3月份短暂的修整,国内生产逐步进入后半段,减产逐步落地,印度和泰国等主要生产国的减产导致的生产节奏提前也进入尾声,减产导致的大涨在3月中下旬暂缓,市场短暂修整。此后再度迎来连续大幅度的上涨阶段,此阶段以国际市场引领为主,期间,印度成为了主要的贡献方,印度国内通胀高企,国际市场经济衰退声音频发,印度因大幅减产超过250万吨导致其无法维持去年同期的出口水平,其最终暂停出口。泰国虽然当时有小量增产的预期,但完全无法弥补印度暂停出口后的全球国际市场的缺口,我国减产超60万吨的预期令亚洲主产区减产预期超过400万吨,同期,巴西并未开始生产,远水解不了近渴,阶段性需求紧张持续发酵,国际糖价引领国内糖价共振上涨,持续至5月初巴西生产稳定后才有所缓解。5月下旬开始,绝对高位后多头持仓越发谨慎,上方空间缩短,巴西的拥堵情况开始缓解,其甘蔗产量、食糖产量和出口都在大幅增加中,天气情况也较为配合,糖价在相对高位整理至6月中旬。

6月中下旬开始,在厄尔尼诺干旱危机的影响下,印度新榨季禁止食糖出口的消息再度引发多头资金大举推高短暂回调的糖价,亚洲主产国,包括泰国、印度和我国在内都出现了产量低于预期的现象,且主因均为天气不佳导致。除巴西外全球食糖市场供需错配为现货市场和近月合约提供了较强支撑,虽然巴西的丰产和天气的配合令远期产量和出口预期不断刷新历史记录,但阶段性的现货需求紧张和中国进口需求的预期令价格再度刷新前高,9月19日美糖突破27.88美分/磅12年高位,期间郑糖在9月6日最高突破7131元/吨,并未突破前高,维持在震荡区间内,现货价格维持在7500-7700元/吨上下,部分加工糖一度超过8000元/吨,外强内弱格局延续至今。

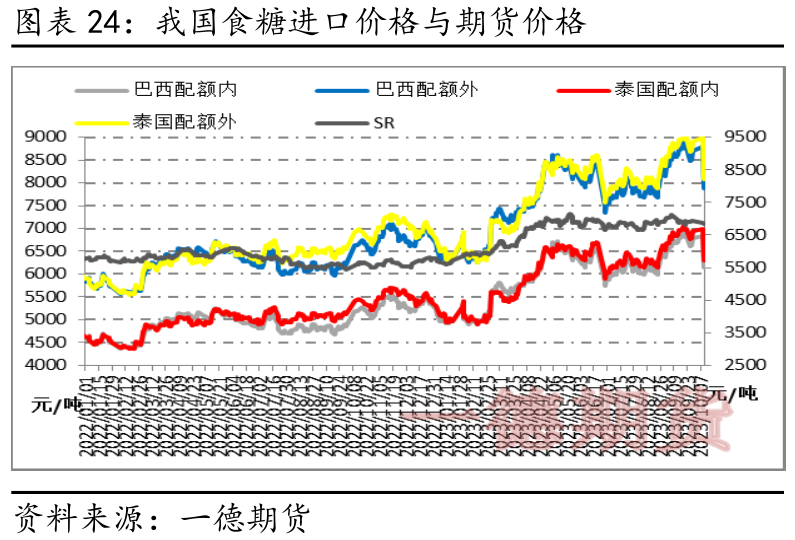

目前,美糖在26-27美分附近高位整理中,郑糖6800-6900支撑区间快速跌破,现货价格维持在7150-7500元/吨上下。

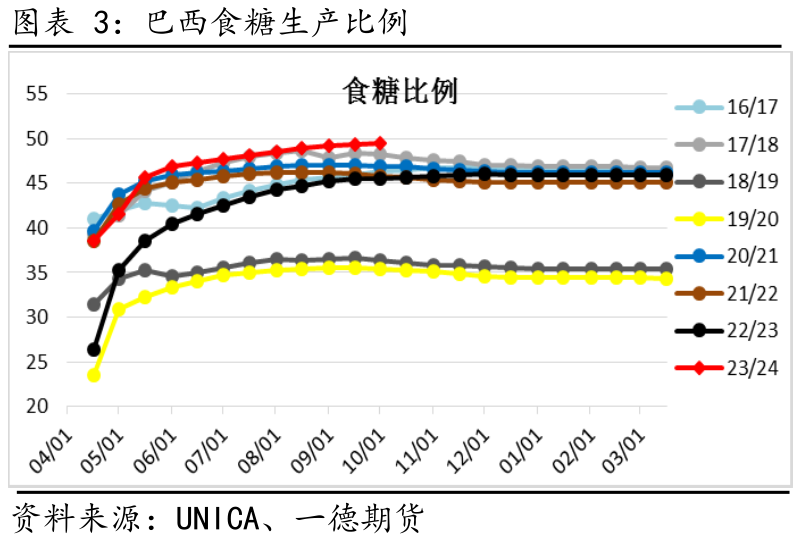

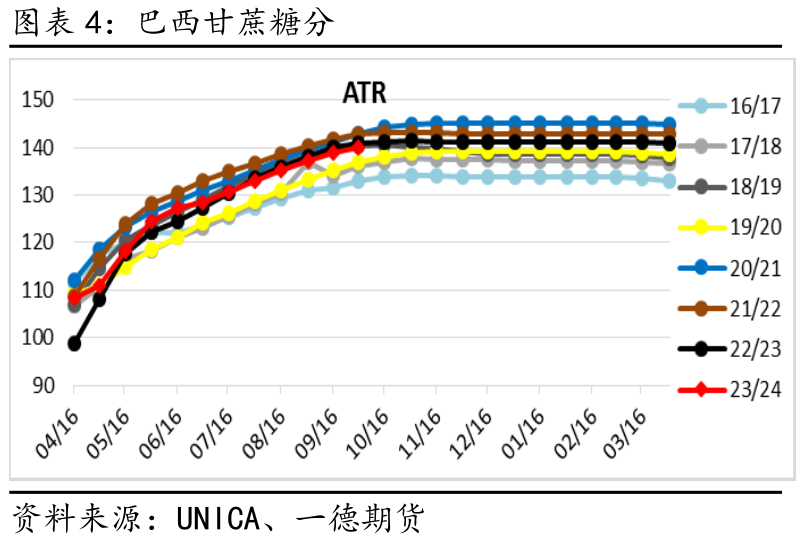

巴西食糖产量多寡的因素主要有甘蔗入榨量、糖分和食糖生产比例。近些年入榨总量和糖分变化幅度较小,主要影响指标就是甘蔗用于榨糖的比例,一个百分点大约对应80万吨糖量的变化,未来巴西食糖产量和生产比例有继续增加的空间。

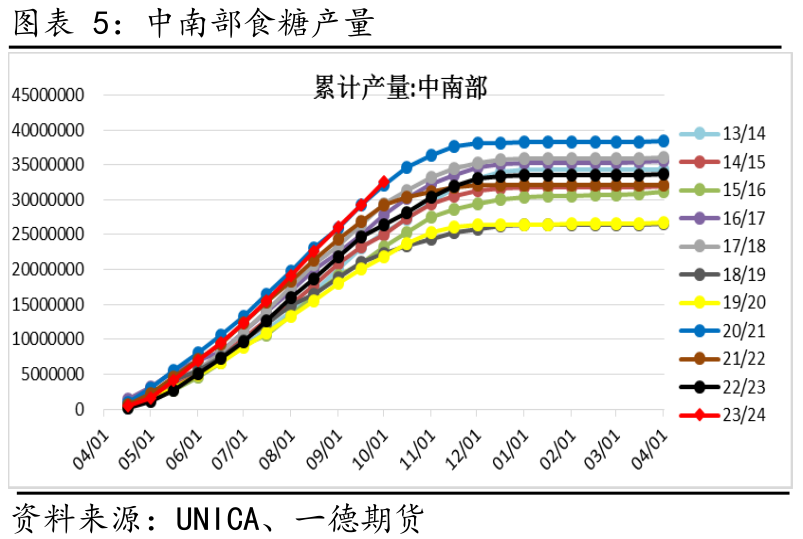

巴西中南部地区23/24年度甘蔗压榨量预计为6.245亿吨,前次预估为6.123亿吨。23/24年度糖产量预计为4030-4090万吨,前次预估为3950万吨左右,乙醇产量预计为323亿升,前次预估为317亿升。

巴西干燥的天气条件令收割和加工速度加快,中南部9月下半月的糖产量为336万吨,较去年同期增长98%,中南部地区甘蔗压榨量为4470万吨,较去年同期增长77%。乙醇产量跃升55%至22.2亿升(包括玉米乙醇)。51.1%的甘蔗用于制糖,去年同期为45.3%。

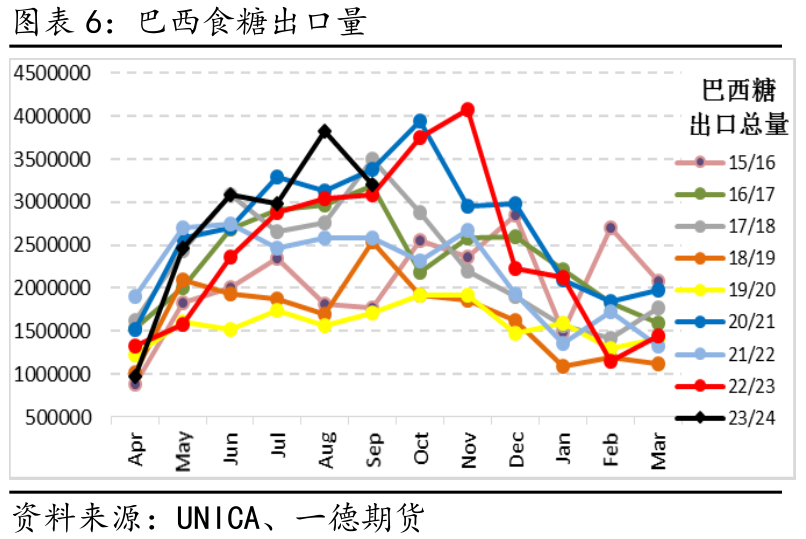

巴西9月出口糖321万吨,较上年同期增加4.18%。23/24榨季4-9月巴西累计出口糖1653万吨,同比增加15.89%。

截至10月5日当周,巴西港口等待装运食糖的船只数量为118艘,此前一周为92艘。港口等待装运的食糖数量为567.92万吨,此前一周为400.83万吨。在当周等待出口的食糖总量中,高等级原糖(VHP)数量为555.77万吨。其中桑托斯港等待出口的食糖数量为465.2万吨,帕拉纳瓜港等待出口的食糖数量为90.59万吨。

截至8月底糖厂对24/25年度出口糖的套保量达到832万吨,占预期出口总量的32%,去年同期约为30.9%。本月价格有利,且雷亚尔对美元贬值,8月份的套保量略高于200万吨,7月份的套保量约为170万吨。至今24/25榨季平均套保价为21.32美分/磅(去年同期为17.50美分/磅)。

巴西供应在第四季度依然相对充足,在其他食糖主产国四季度中期开榨之前,巴西是全球食糖市场二季度以来最主要的食糖供应来源,没有之一,也是唯一的供应变动因素,良好的天气令其生产和出口都在不断刷新纪录,虽然受限于物流瓶颈和厄尔尼诺风险可能导致四季度的出口及生产节奏受到影响,但庞大的增产潜力依然令远期合约贴水持续。目前在增产强预期下,巴西国内现货价格升水在降低,榨糖竞争优势突出,出口利润高,年底前巴西都将维持大量供应节奏,年后巴西生产高峰逐渐过渡,亚洲主产国的生产逐渐拉开序幕,巴西的供应压力和影响权重才有可能逐渐淡出。

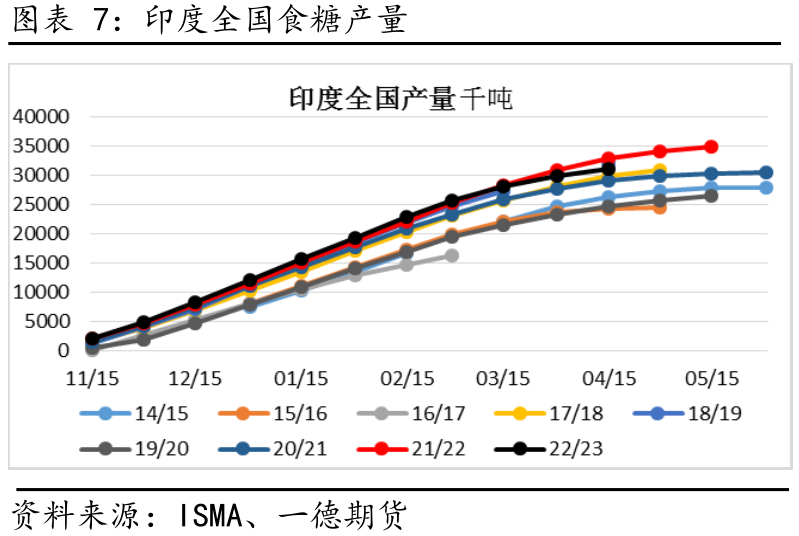

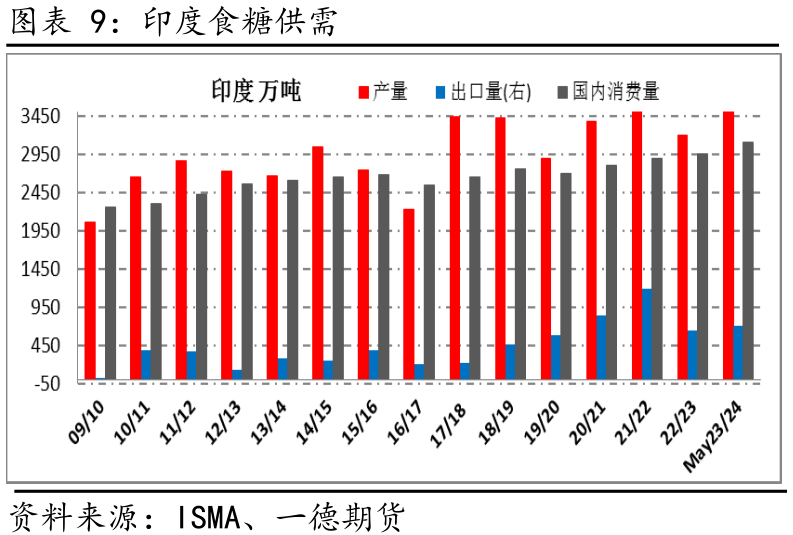

印度是全球第一大食糖消费国和传统的第二大食糖生产国,21/22榨季出口1120万吨糖,刷新了历史记录,且是在没有出口补贴的前提下。22/23榨季产糖3270万吨,同比减少320万吨,消费维持2750万吨左右,出口约610万吨,期末库存约600万吨,满足印度国内三个月的需求。印度政府预计将从最早11月最晚明年一季度开始禁止糖厂出口,这将是七年来首次停止出口。

23/24榨季印度食糖产量预估水平差异较大,维持在3100-3400万吨。印度8月份的旱情是100年来最严重的,产量预估一度低于3000万吨,但9月降雨大幅回升,食糖产量前景有所改善,消费量预计在2750-2800万吨左右,预计将有430万吨糖用于乙醇生产,同比增加70万吨,其有望在本季度实现12%的乙醇混合目标。

印度中央政府将23/24年度的甘蔗公平和报偿性价格(FRP)提高100卢比/吨,达到3150卢比/吨,创历史新高。基准出糖率为10.25%,出糖率每增加/减少0.1%,价格相应增减30.7卢比/吨的溢价。此外,为了保护蔗农的利益,政府还决定,对于出糖率低于9.5%的糖厂,将不会有任何扣减,这部分蔗农将在接下来的23/24榨季被支付2919.75卢比/吨的蔗价,而不是目前的22/23榨季的2821.25卢比/吨。

印度22/23榨季的减产是今年上半年糖价大涨的最主要动力。年中的干旱也是糖价再度刷新前高的主要导火索,新榨季即将开始,出口禁令和食糖减产预期越发明确,印度为首的减产预期是今年国际市场阶段性贸易流紧张和糖价不断刷新12年高位的主要支撑,四季度也将直接决定国际市场供需矛盾的缺口是否存在。短期看,印度减产明确,出口禁令待落实,新榨季更多是其自给自足,无力弥补国际市场的缺口,长远来看,印度是个选票国家,加上糖价上涨后收益提升,未来印度有继续增产的空间和条件。

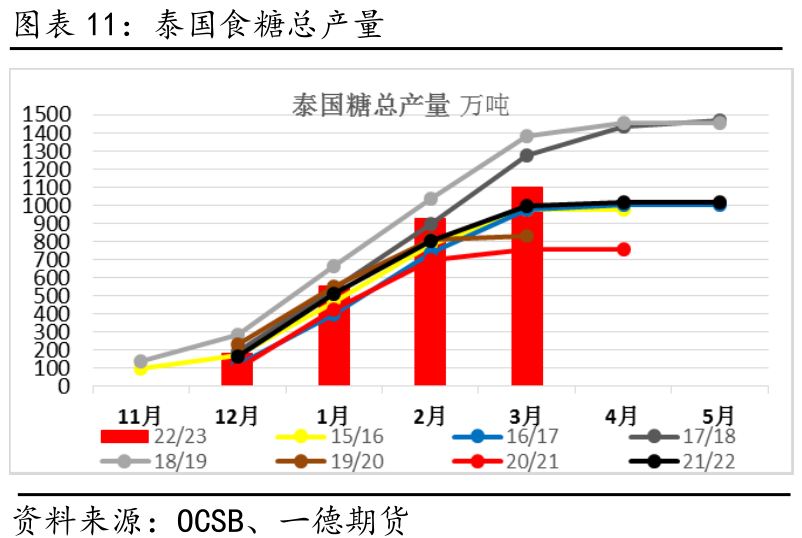

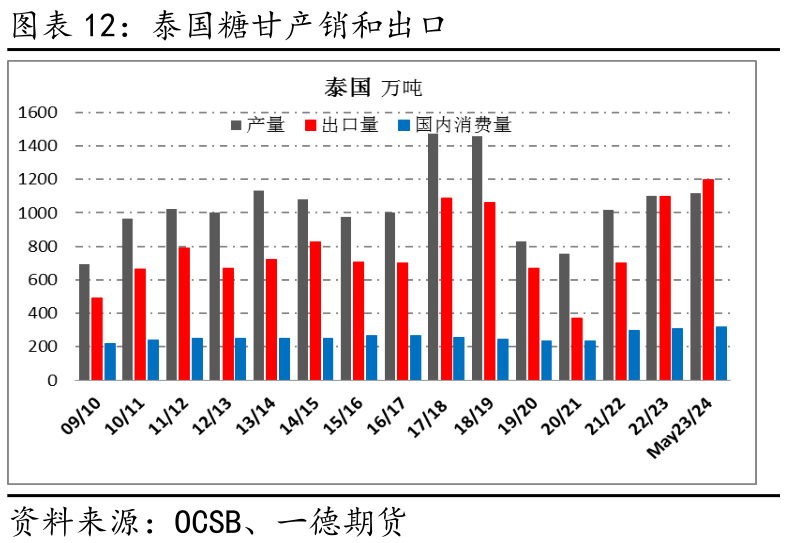

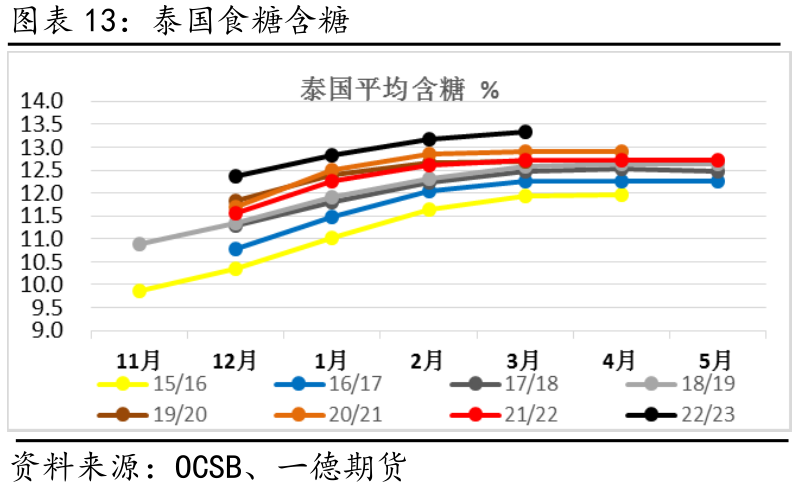

作为全球第二大食糖出口国泰国境内生产的食糖75%左右都是用于出口的,泰国稳定增产,未来产量变动更多依赖天气,总体基数小影响减弱。

亚洲主产区基本都经历了夏季类似的干旱威胁,9月开始降雨都有说缓解,泰国23/24年度甘蔗入榨量预计为7500-8000万吨,低于上榨季的8200万吨,食糖产量预计为850-940万吨,同比下降11.49%-20%,食糖消费维持250万吨,出口预计为600-690万吨,同比降120-210万吨。

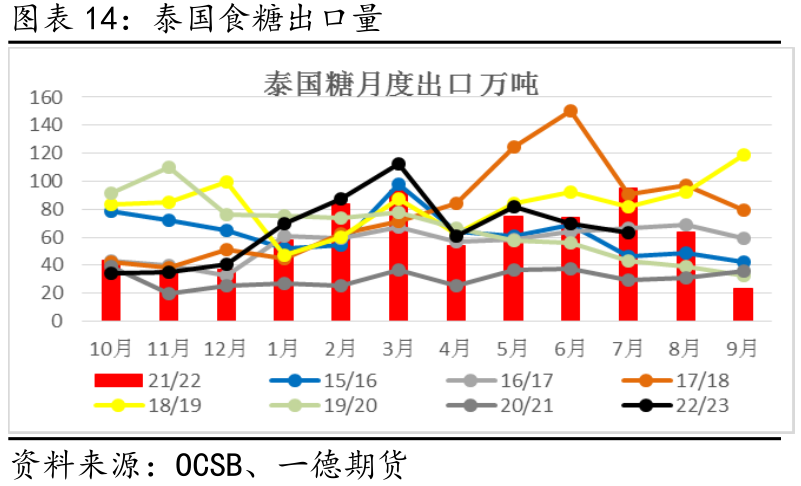

7月泰国出口糖63.4万吨,同比减少33.4%。22/23榨季以来累计出口糖655.04万吨,同比增加0.88%。泰国本榨季产量及出口均同比超预期降低,尤其在一季度印度大幅减产后,恶化了一季度和年中阶段性供应紧张局面的严重程度,三季度泰国的影响相对中性,更多也是集中在夏秋季节的天气状况对下新榨季甘蔗减产的影响上。

四季度开榨之后产量和出口将对国际市场贸易结构产生直接影响。短期泰国还未开榨,四季度市场对其新榨季生产的预期和出口变动预估的权重评估将逐步关注,尤其在印度无法有效出口后,泰国将成为仅次于巴西的最重要的第二大出口市场。

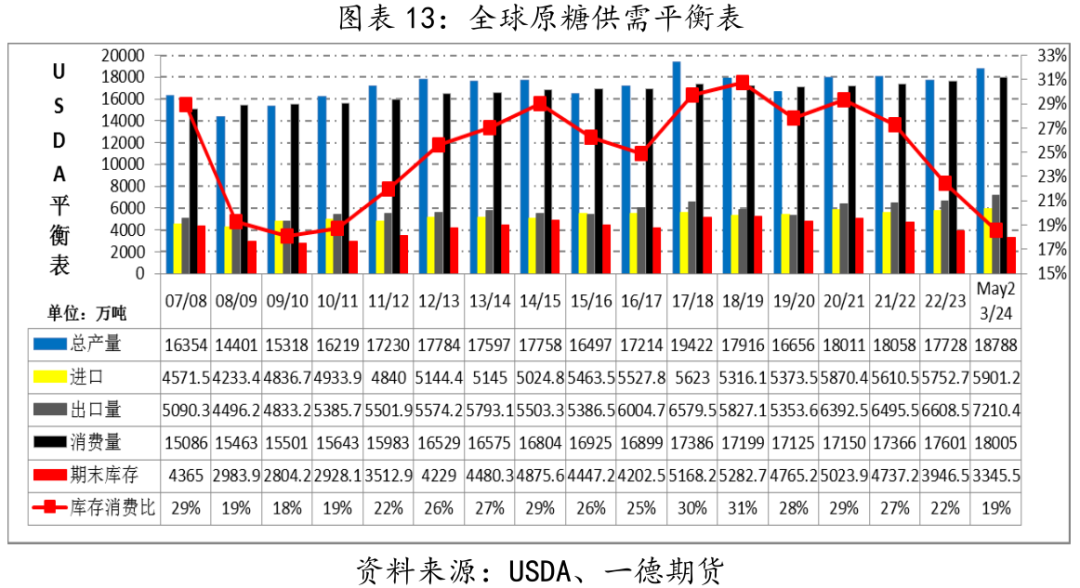

国际糖业组织(ISO)8月报告称2023/24榨季全球产糖量预计为1.7484亿吨,低于2022/23榨季的1.7702亿吨,消费量预计仅增加0.3%至1.7696亿吨,食糖供需缺口为212万吨,这是对下一年度糖市场状况的首次预估。ISO在还将22/23年度的糖市过剩预估下修至49.30万吨,之前预估过剩85万吨。

全球最大食糖贸易商Alvean预计23/24榨季全球的食糖供应缺口将达到540万吨,库存消费比指标将回落到2011年水平。糖业咨询公司Covrig Analytics预计23/24榨季全球食糖供应缺口为220万吨。英国Czarnikow集团预估23/24榨季全球食糖供应缺口为320万吨,高于9月预期的110万吨。经纪商和分析机构StoneX预测23/24年度全球糖需求缺口为30万吨,这种情况已经被市场定价。

据欧盟委员预计欧盟27个成员国23/24榨季产糖量将增长6%至1550万吨,主因是法国甜菜种植面积减少,但其他成员国产量有所增加。进口量下滑为265万吨,低于22/23榨季的315万吨,消费量预计将稳定在1700万吨。本月将今年欧盟甜菜单产预估从上个月的73.7吨/公顷提升至74.5吨/公顷。

综上,巴西23/24榨季食糖产量将增加330到390万吨至4030-4090万吨。印度23/24榨季食糖产量预计为3100-3400万吨,波动范围在减产170万吨到增加130万吨区间。泰国23/24榨季预计减产120-210万吨至850-940万吨。

天气原因导致亚洲主产国印度、泰国和我国产量降低,尤其是印度从出口国到暂停出口,四季度中期后减产的预期将逐步落地并得到验证,国际市场在四季度和明年一季度都将高度依赖巴西。虽然受限于物流瓶颈和厄尔尼诺风险可能导致四季度的出口及生产节奏受到影响,但庞大的增产潜力依然令远期合约贴水持续。目前在增产强预期下,巴西国内榨糖竞争优势突出,出口利润高,年底前巴西都将维持大量供应节奏,年后巴西生产高峰逐渐过渡,亚洲主产国的生产高峰阶段,巴西才有可能逐渐淡出。而其他国家减产的影响将成为贸易流的主导,贸易紧平衡预期下减产和出口也将逐步验证,等待下个生产周期的开始。

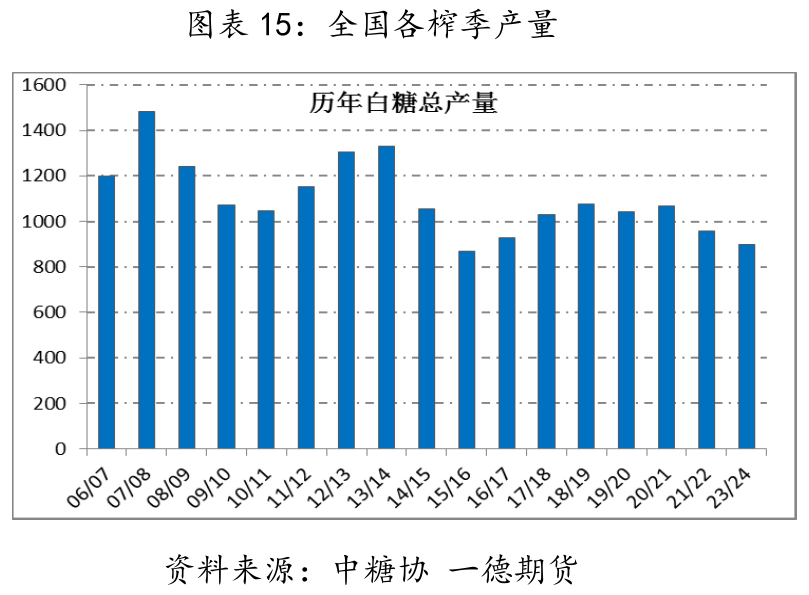

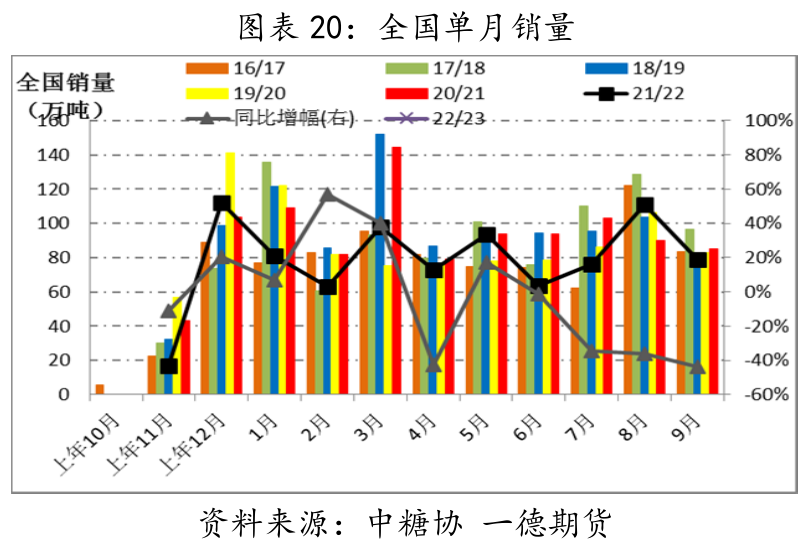

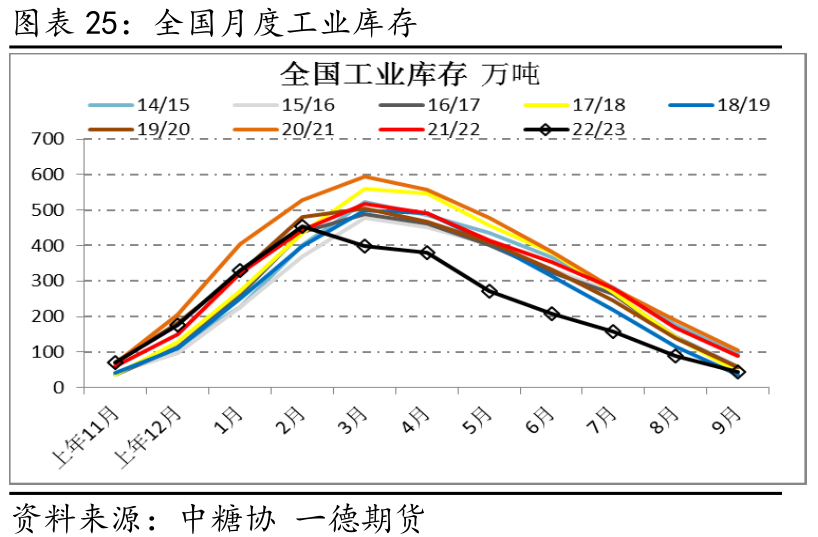

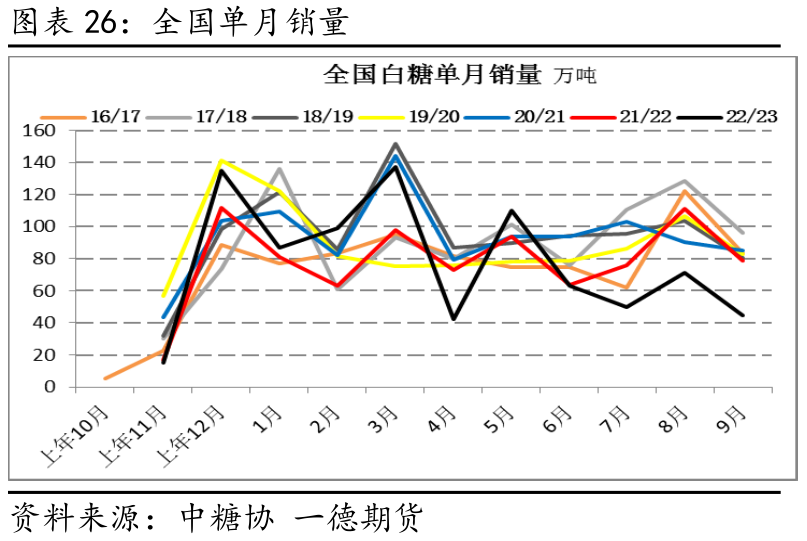

22/23年制糖期已正式结束。本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。截至2023年9月底,全国累计销售食糖853万吨,同比减少14万吨;累计销糖率95.1%,同比加快4.4个百分点。全国制糖工业企业成品白糖累计平均销售价格6270元/吨,同比回升516元/吨;2023年9月成品白糖平均销售价格7009元/吨。其中9月份全国单月销糖44万吨,同比减少35万吨;22/23榨季结转工业库存44万吨,同比减少45万吨。

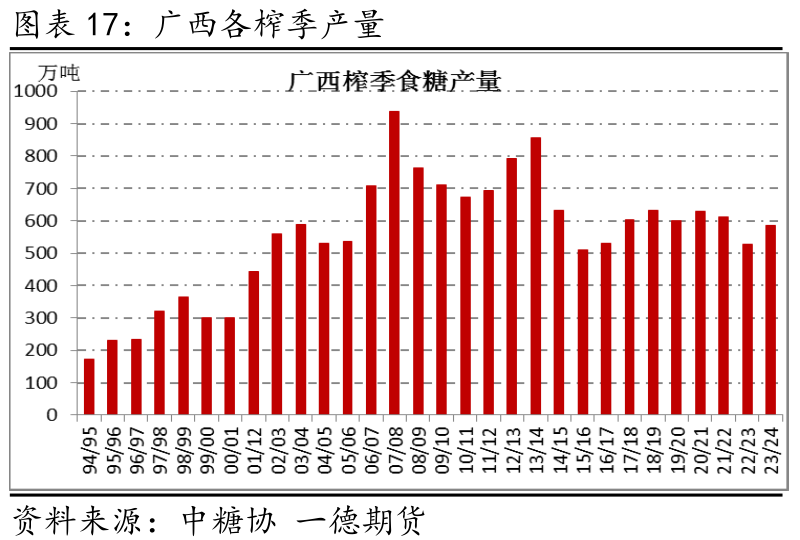

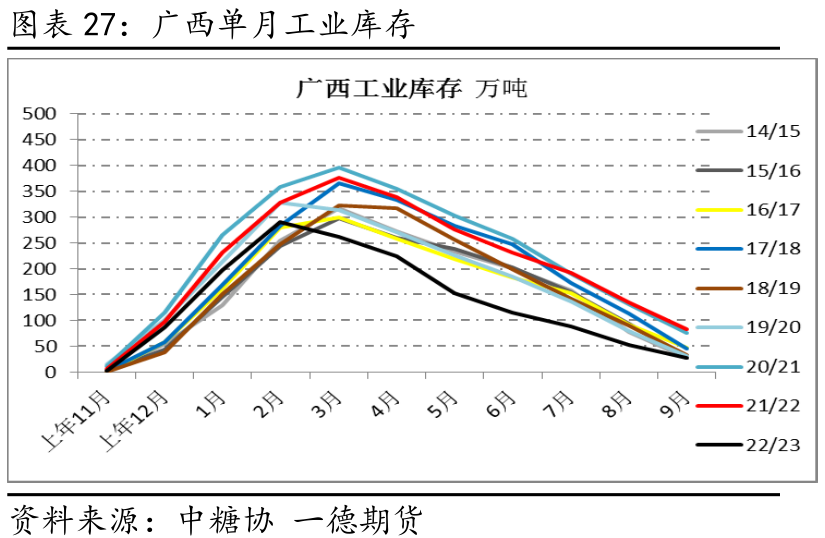

广西22/23年榨季累计入榨甘蔗4122.13万吨,同比减少897.28万吨,产糖527.03万吨,同比减少84.91万吨;产糖率12.79%,同比提高0.6个百分点。截至9月底,广西累计销糖499.4万吨,同比减少29.27万吨;产销率94.76%,同比提高8.37个百分点。其中广西9月份单月销糖24.31万吨,同比减少27.12万吨;22/23榨季结转工业库存27.63万吨,同比减少55.64万吨。

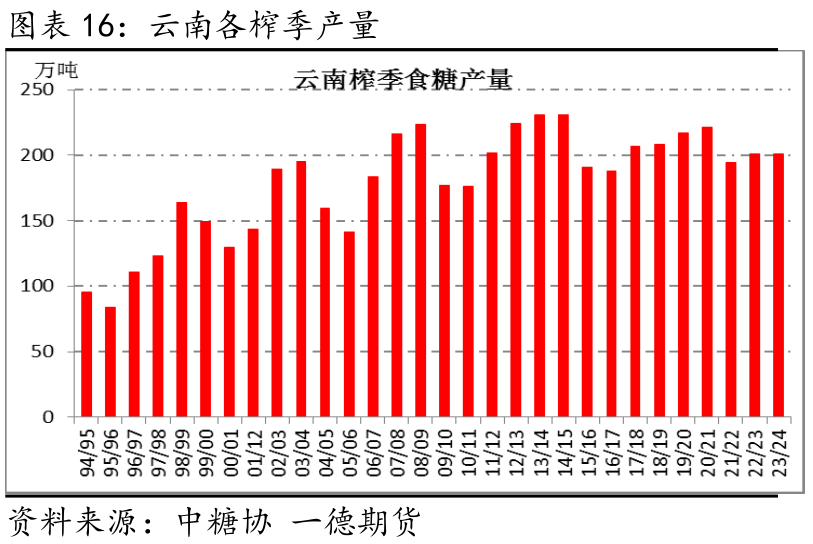

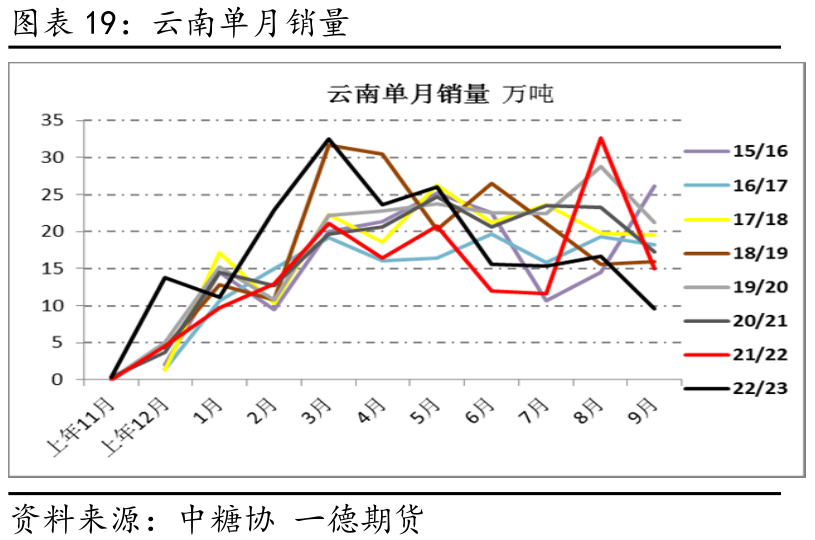

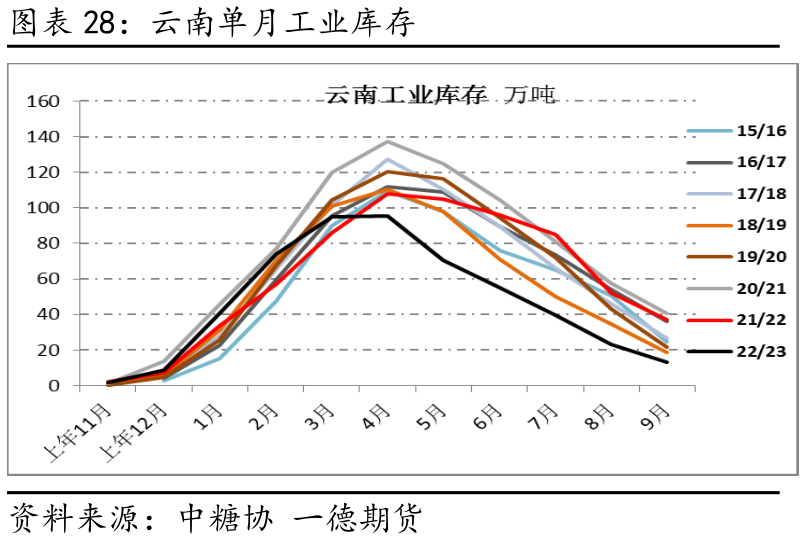

云南22/2023榨季累计入榨甘蔗1514.59万吨,产糖201.10万吨,产糖率13.28%截至9月30日,累计销售糖187.67万吨,销糖率93.32%。销售酒精3.54万吨,9月份销售食糖9.59万吨,同比减少5.43万吨。工业库存为13.43万吨,同比减少23.74万吨。

内蒙古22/23制糖期累计产糖58.3万吨,同比增加11.3万吨。截至9月底内蒙古累计销糖58.3万吨,产销率100%,结转工业库存0吨。其中9月份单月销糖2.29万吨。

23/24榨季全国食糖产量预计将增加50万吨左右,四季度维持甘蔗糖产量将有小幅增加,甜菜糖小幅减产的判断。广西23/24榨季甘蔗入榨量预计将增长15%至4700-4800万吨,食糖产量预计为578-590万吨,较上榨季增产51-63万吨。其他甘蔗主产区暂时维持稳定,变化不大。内蒙23/24榨季甜菜种植面积下降约26%,预计甜菜糖产量将从上榨季的58万吨下降至45-49万吨,。新疆甜菜种植面积增幅约5%,甜菜糖产量小幅增加2.2万吨至47.8万吨。由内蒙和新疆糖产量合计减少约7.5万吨左右。

目前不论是宏观的系统性风险导致的需求萎缩还是中长期的消费预估都在逐步恢复中且预期相对乐观。短期,生产季已经开始,进口糖仍陆续流入,抛储刚刚开始,四季度初期在新糖大量上市前,现货库存偏低,但四季度后期要面临生产供应旺季新糖大量上市、进口糖“放量”后集中入市、抛储的政策压力以及需求低于预期的担忧,远月压力相对高于近月。

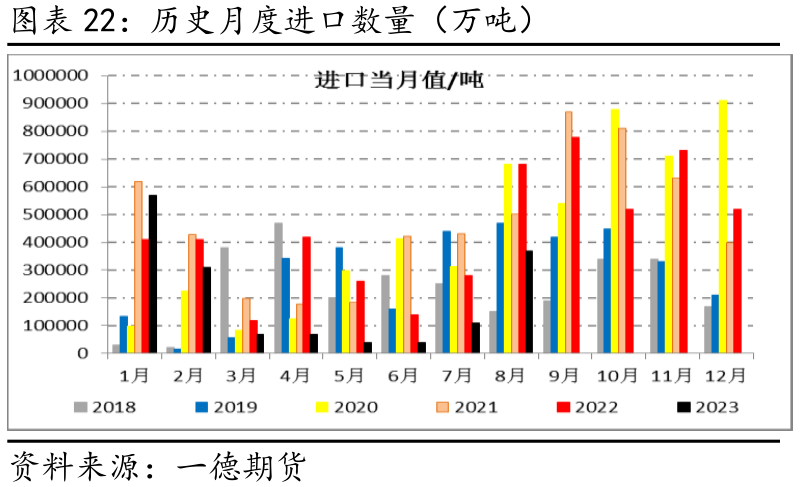

8月份之前原糖进口基本处于停滞状态,今年3与和4月份单月进口量均只有7万吨,5月份食糖进口量仅4万吨,创近十年同期新低,6月进口4万吨,7月进口11万吨,大部分是进料加工贸易的白糖。

8月进口37万吨,同比减少31万吨。1-8月累计进口158万吨,同比减少114万吨。榨季累计进口食糖335万吨,同比减少121万吨。8月份进口糖浆及预拌粉18.4万吨,同比增加8.09万吨。

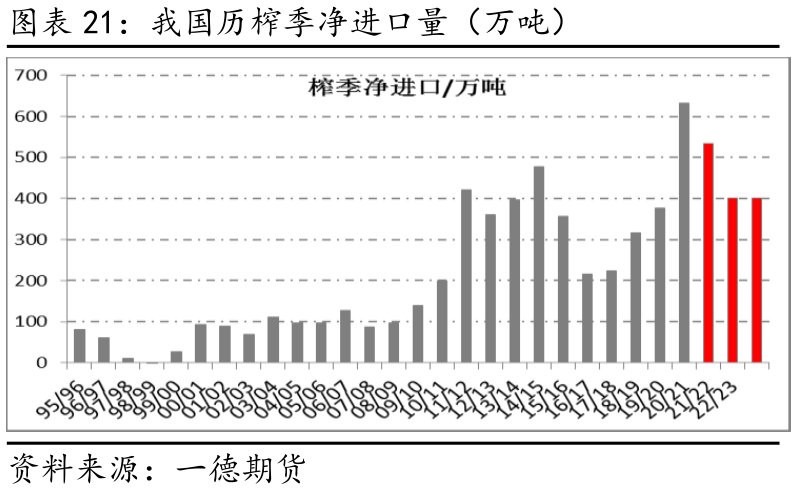

22/23榨季截至8月底糖浆及预拌粉进口三项合计141.02万吨,同比增加38.08万吨。累计进口食糖334.97万吨,同比减少120.75万吨,降幅26.5%,9月份进口预计将增加至70万吨,则全榨季食糖进口量为400万吨,同比减少约130万吨。

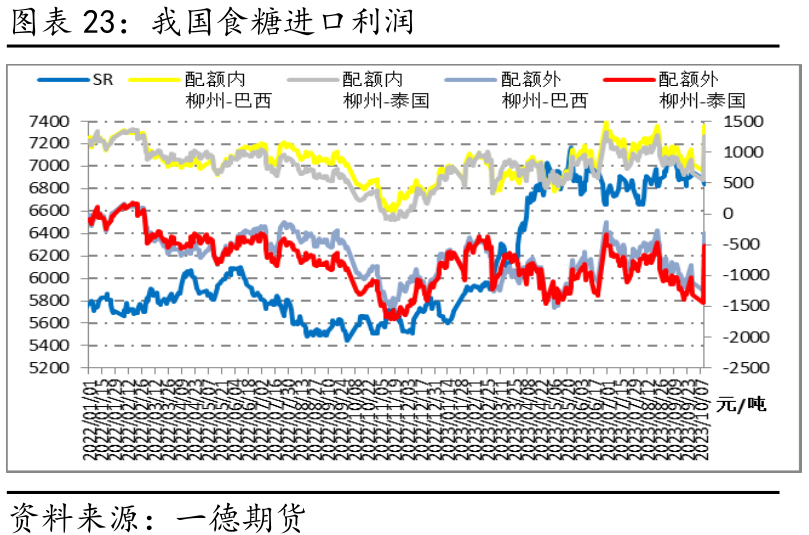

进口持续维持低位的主要原因就是进口价格倒挂,外糖价格较高,不仅影响了需求市场也造成我国进口亏损过多,虽然价格已经从12年阶段高位逐步回落,但还未触及可以大规模进口的23美分以下的利润空间,但为了保持现有的食糖自动许可证配额及银行授信,加工糖厂将在控制亏损的情况下最大力度的保证食糖进口,23美分/磅的价格或将开始成为其参与的关键点位。23/24榨季预计国内食糖进口量将维持400万吨左右的较低水平。

走私糖预计将有小幅提升,在国内正规进口通道关闭的背景下,走私总量预期是会替代性恢复增加,所以走私糖和糖浆等转化糖合计预期都较预期和去年同期的水平有小幅增加的空间,预计将增加50-100万吨左右。

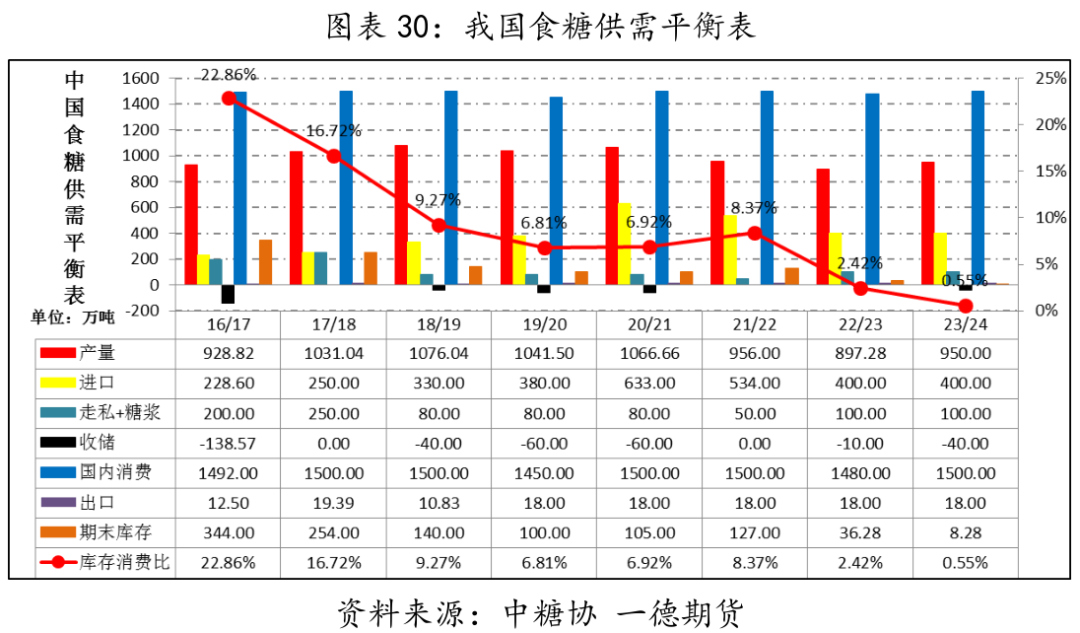

22/23年度,国产糖产量降低至897万吨,进口预计降低至400万吨,抛储预期预估在10万吨左右,走私糖有所变化但总量维持相对总体可控的状态,期末库存将降低40万吨左右。

23/24年度,国产糖产量增加至950万吨,进口维持400万吨,抛储预期预估在40万吨左右,走私糖有所变化但总量维持相对总体可控的状态,期末库存将降低10万吨左右。

在减产和进口暂停的背景下,国产糖去库存迎来难得的时机,误差和期末库存调整的空间主要变数在消费波动的幅度上。年底临近,各项对抗经济衰退和扶持政策陆续出台,生产生活持续谨慎乐观恢复,大部分行业尤其是餐饮和旅游消费行业已经恢复至疫情之前的状态,但在出口一度停滞的背景下,销售的表现并有好于预期,可见,中游和下游的终端需求表现是出现了负反馈的状态,现货紧张是现实,但抢收新糖和抛储糖流拍并没有与现货紧张的现实相匹配,其他相关食品行业也是表现更差,需求虽然弹性不大,但很可能成为支撑并不能很好撑得住的主要拖累。

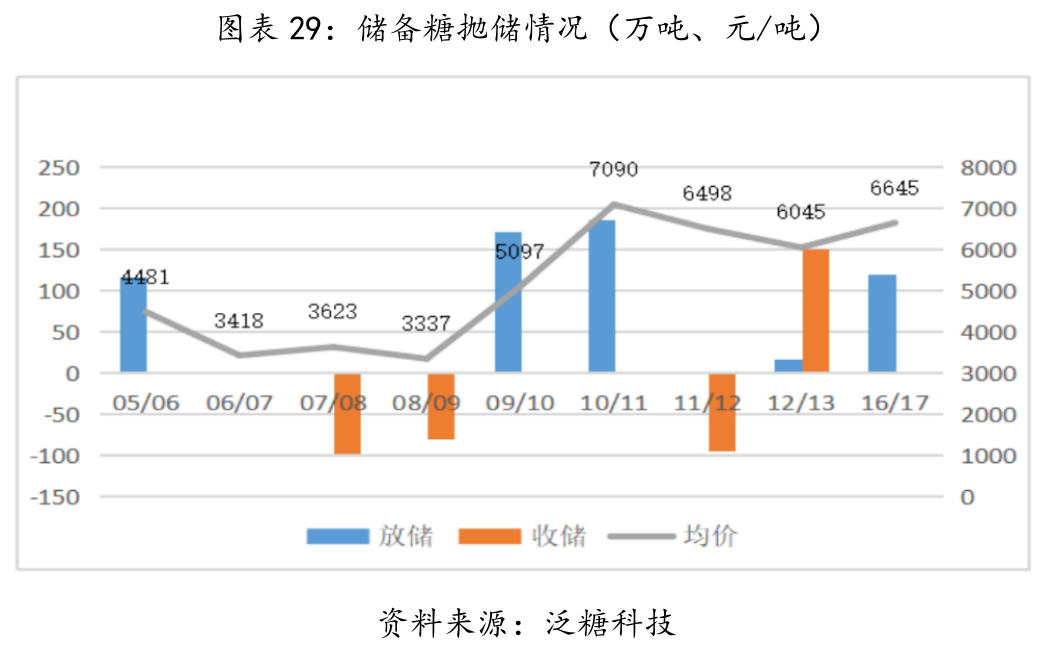

2023年9月27日,中央储备糖进行了16/17榨季以来的首次食糖抛储竞拍,竞卖数量为12.67万吨,分两场进行,第一场竞卖的是旧榨季生产的2.67万吨白砂糖,第二场是2023年生产的10万吨白砂糖,旧榨季生产的白砂糖竞卖底价为6500元/吨,2023年生产的白砂糖竞卖底价为7300元/吨。大部分竞卖的储备糖均已升水几十元成交。

华储交易所在公告通知中称,将根据市场情况持续进行公开竞卖食糖。本轮国储抛储数量或为几十万吨不等。

今年5月弱厄尔尼诺现象已经出现,出现时间比预想提前一到两个月且发展较快,其强度预计会逐渐加强至23/24年北半球冬季,厄尔尼诺现象通常会导致西太平洋的降雨量减少,北半球甘蔗种植区或将出现干旱,波及印度、泰国、印尼和澳大利亚北部这些主要的甘蔗种植区,干旱会直接导致食糖主产区印度和泰国的产量降低,尤其印度受天气影响产量波动较大。

甘蔗生长阶段需要大量的降雨,在北半球现在降雨时节不会对植物造成太大的压力。而极端降水仅占厄尔尼诺现象的两成左右,其余大部分都归因于其他因素导致的,所以厄尔尼诺现象的影响并不稳定,所以如果是中等偏弱的厄尔尼诺现象则全球食糖产量波动不大,影响相对偏中性,而强厄尔尼诺事件将会对短期和中长期的产量都带来较为明显的减产危害。

巴西23/24榨季食糖产量将增加330到390万吨至4030-4090万吨。印度23/24榨季食糖产量预计为3100-3400万吨,波动范围在减产170万吨到增加130万吨区间。泰国23/24榨季预计减产120-210万吨至850-940万吨。

国际市场在四季度和明年一季度都将高度依赖巴西,目前在增产强预期下,巴西国内榨糖竞争优势突出,出口利润高,年底前巴西都将维持大量供应节奏,年后巴西生产高峰逐渐过渡,亚洲主产国的生产高峰阶段,巴西才有可能逐渐淡出。而其他国家减产的影响将成为贸易流的主导,贸易紧平衡预期下减产和出口也将逐步验证,等待下个生产周期的开始。年底前糖价下有泰国和印度产量降低和出口减少的支撑,上有巴西产量不断刷新纪录高位的压力,预计震荡中心下移至25-26美分上下整理,上下空间3美分。

23/24年度,国产糖产量增加至950万吨,进口维持400万吨,抛储预期预估在40万吨左右,走私糖有所变化但总量维持相对总体可控的状态,期末库存将降低10万吨左右。

四季度初期在新糖大量上市前,现货库存偏低,但生产季已经开始,进口糖仍陆续流入,抛储刚刚开始,四季度中期后要面临生产供应旺季新糖大量上市、进口糖“放量”入市、抛储的政策压力以及需求低于预期的担忧,远月压力相对高于近月。

短期国内现货量少价高支撑基差维持高位,近强远弱外强内弱格局仍在延续。四季度参考区间预计为国内生产低成本和进口高成本之间波动,参考区间5900-7200元/吨,如果遭遇极端恶劣天气和宏观面的超预期事件发生,价格空间上下再调整200-300元。

编辑:王琰

审核:刘阳

复核:何牧

报告制作日期:2023年10月10日

投资咨询业务资格:证监许可〔2012〕38号

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。