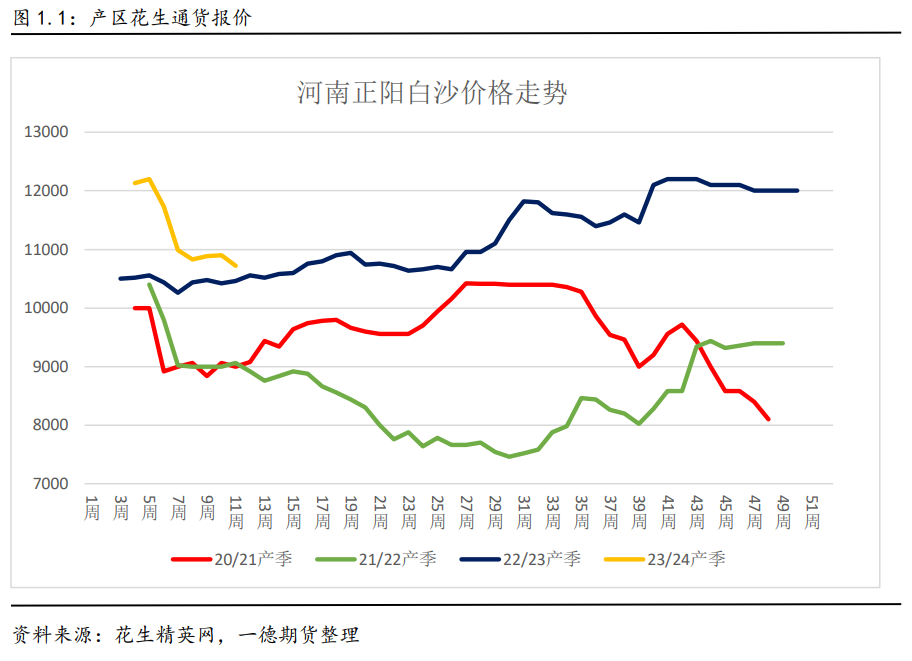

作者:郑楠/F0260788、Z0002070/ 一德期货农业品分析师 三季度花生期货价格整体呈现先涨后跌态势,主力PK2311合约涨势持续到8月下旬,高点见到10656元/吨,随后震荡下跌,最低见9688元/吨。盘面的波动主要跟随现货预期运行,上涨阶段反应了现货库存偏低及河南春米种植量同比减少的预期,下跌阶段主要反应了新米上市供应量增加以及消费同比下降的预期。 三季度花生现货大部分时间处于高位运行,主要原因是产区库存同比偏少,后期随着新米的逐步上市,现货价格出现明显回落。以吉林308通米为例,7月中下旬最高达到6.5元/斤,2022/23榨季在整体减产的大背景下,花生现货价格创出了近几年的新高。 端午节过后,虽然整体库存进一步下降,但下游食品消费市场进入相对淡季,规模油厂的收购也基本结束,下游渠道使用随用随采的采购策略,使得花生现货价格在在高位平稳运行。 9月份是花生现货新陈交接的重要时点,同时市场对中秋、国庆需求也抱有一定预期,所以在9月上旬,市场价格仍然维持高位。随着时间推移,预期中的中秋备货行情并未出现,下游需求也没有明显的启动,叠加部分产区新米已经开始上市,现货价格出现松动,稳定回落。 库存供应方面。上一榨季花生整体减产,且后期价格处于高位,使得本榨季结转库存量大幅低于往年,目前产区陈米只有零星库存量,从油厂收购的角度看,规模油厂库存量也十分有限,而食品米下游各环节,包括渠道商、批发商、食品厂等也基本处于零库存状态。目前花生产业链整体库存处于偏空状态。 新季供应方面。新季河南产区春米种植量较少,目前已经基本消耗完毕,蒜茬、麦茬等新米在陆续上市中。河南产区前一段时间的连续阴雨天气,使得麦茬花生上市时间有所推迟,预计10月份与东北产区新米同步收获、上市。 对于新季花生种植,从我们调研的情况看,同比去年有一定程度恢复,但与往年正常产量相比还有一定差距。但是,作为花生的产业的研究人员,要尊重市场的主流预期,目前市场对新季的种植面积及单产持乐观预期,主流研发机构的平衡表显示新季花生产量已经恢复到2021年的水平,所以在这种市场主流预期未发生改变前,我们要以新季花生大丰收为基础,进行分析判断。

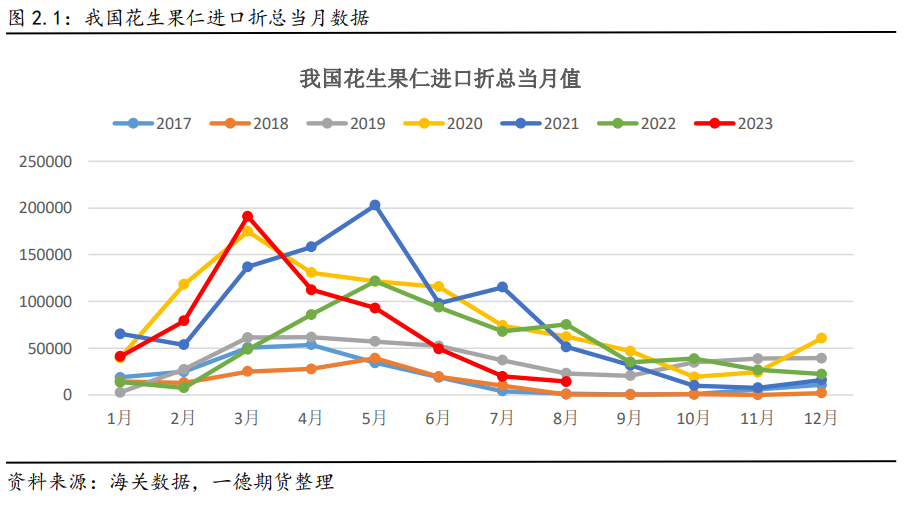

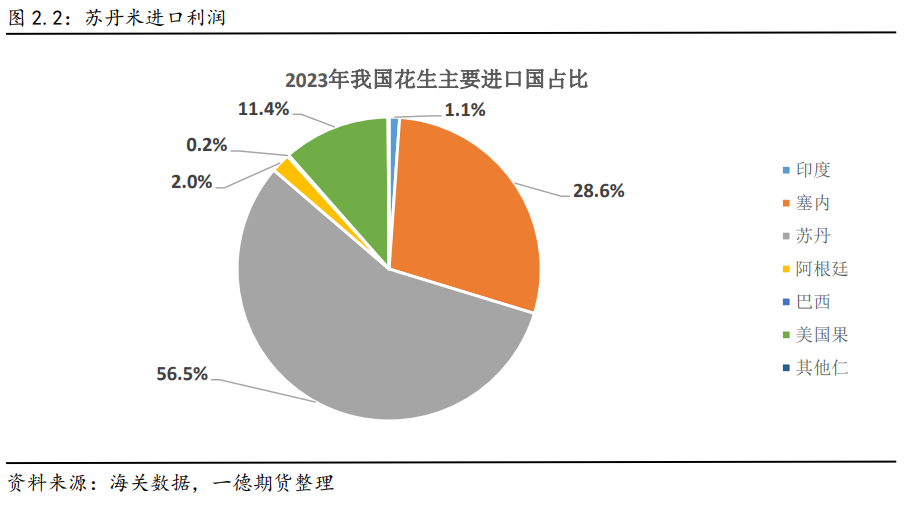

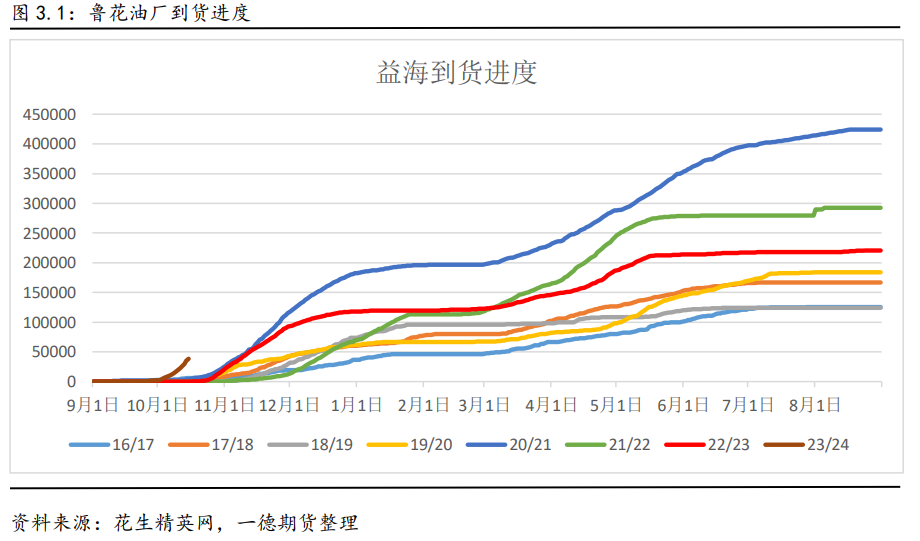

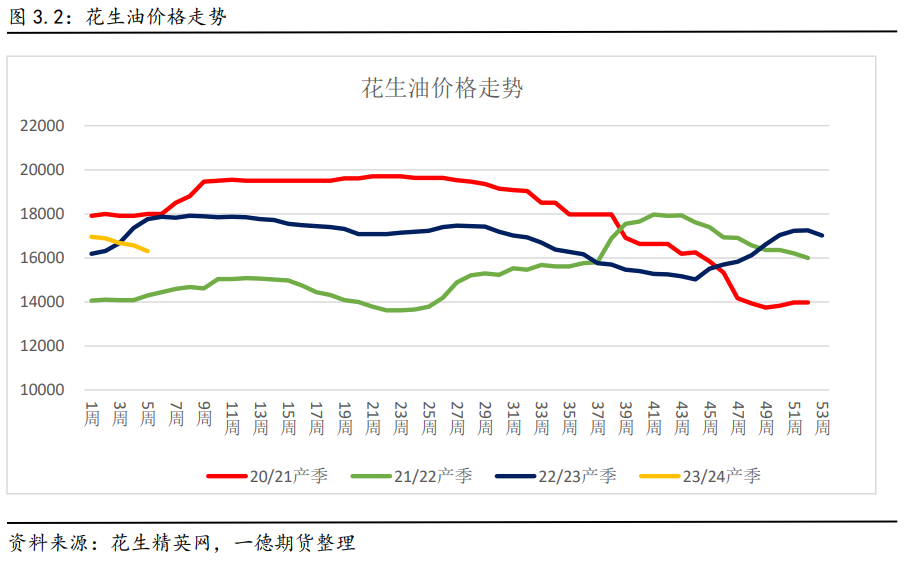

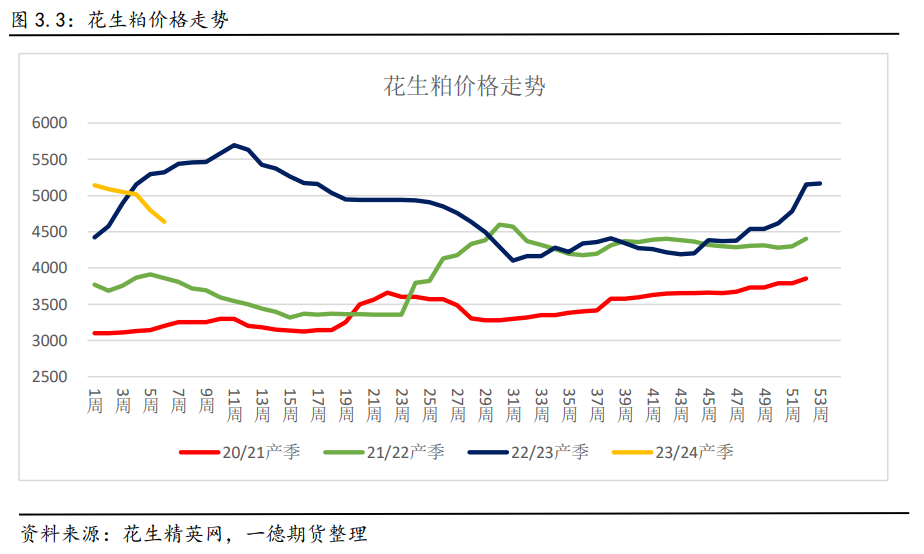

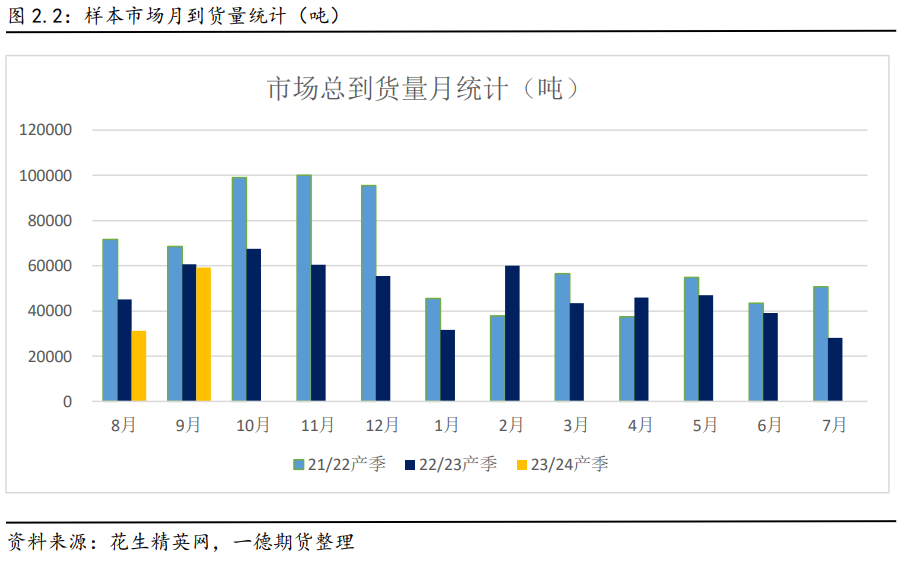

进口方面本榨季集中到港时间为3月,从2023年前8个月的进口数据看,进口米(果折米)到港量同比增长16.71%,较2021年同期下降约32%,预计全年进口同比去年有所上升,但很难达到2021年的水平。 目前苏丹米港口库存量已经很少,后期虽然仍会有到货,但月度到港量基本也会在2000吨以下,目前部分苏丹米持货商已经处于清库状态。 从进口结构上看,苏丹米进口量可以占到总进口量的约56%,由此显得尤为重要,苏丹目前内战状态尚未完全接触,人员流动尚未恢复正常,对于苏丹产区的实际情况还没有确切的信息,但从芝麻等当地其他作物的出口情况看,新季苏丹米出口预计正常,但出口量预计同比会有所下降。 目前除鲁花油厂外,包括益海、中粮在内的规模油厂均以正式开收,开秤价与当时的现货价格比,相对偏高,虽然随后收购价有所回落,但也在一定程度上反应了规模油厂对2023/24榨季的产量预期。 从当前已开收油厂的到货情况看,随着产区上市量的增加,规模油厂收购量也随之增加,中型油厂采取了调降收购价的方式应对,而益海油厂采取减少合同签订量的方式应对,如果到货量继续维持高位,不排除下调收购合同价的可能。 从鲁花集团历史收购情况看,2022/23榨季收购量过低,预计新季收购量即使仍受相对较高价格影响,其收购量也会高于本榨季。 花生油报价相比去年同期有一定幅度下滑,规模油厂一级压榨花生油报价16300元/吨左右。预计四季度一级压榨花生油报价会在16000-17000元/吨区间震荡。 花生粕报价处于4600元/吨左右,目前规模油厂整体开机率仍处于低位,花生粕供应量有限,其报价主要跟随豆粕运行,对于四季度预计花生粕价格仍会在4000元/吨上方震荡运行。 从三季度的情况看,在食品米高价格对需求的抑制作用还是比较明显的,整体需求量虽然同比基本持平,但据2021年的消费仍有相当大的差距,根据实际情况观察,7-8月花生果的消费同比有所回暖,但整体消费量同比仍有所下降,中秋及国庆需求并没有带来预期中的大量消费,后续需要跟踪新米上市,现货报价回落后下游消费的反馈情况。 目前从产区到销区各环节库存同比往年仍然是偏空的。 目前整个产业链对新季花生产量持乐观预期,从种植户到下游批发商都对现货价格持悲观态度,所以在这种背景下,花生现货价格回落也就成了必然,那么我们需要关注的就是在什么位置可以止跌企稳。 在之前的报告中我们也提到过,要关注农户的种植成本,因为当前市场整体库存偏空,虽然在大丰收的预期之下,下游拿货积极性被暂时抑制,但是只要现货价格在相对合理的价格止跌企稳,则下游各环节的集中采购就有可能出现,从而带动现货价格的上涨。目前4.8元/斤左右的收购报价已经触及东北包地户种植成本,基层的惜售情绪已经开始出现,需要持续关注。 当前盘面各合约价格处于合理估值区间,在一定程度上反应了新季大丰收的产量预期,盘面也在等待现货价格的指引。从规模油厂新季开秤价的角度我们可以看到油厂对新季供需情况的初步判断,但是如果市场氛围整体偏空,规模油厂在完成一定收购计划时会选择调降收购价以适应市场预期。 对于四季度,我们需要关注以下三点: ① 产区种植成本附近的支撑能否使现货价格止跌企稳,从而刺激下游各环节启动补库,带动现货价格上涨。 ② 规模油厂的收购情况跟踪,包括到货量、价格变化。从中发现需求方的决策依据已经收购逻辑。 ③ 当前市场预期是否准确,在经过新米上市的高峰期,四季度过后,能否从库存角度反应出准确的新季产量预期,从而扭转当前市场主流的价格悲观预期。1. 行情回顾

1.1 期货基本面回顾

1.2 现货行情回顾

2. 花生供应情况

2.1 国内米供应

2.2 进口米供应

3. 花生需求情况

3.1 花生油用需求

3.2 花生食用需求

4. 后期花生行情主要逻辑及关键因素

4.1 现货价格运行逻辑

4.2 期货价格主要逻辑

编辑:王琰

审核:邵远慧/F0267768、Z0000894/

复核:何牧

报告制作日期:2023年10月18日

投资咨询业务资格:证监许可〔2012〕38号

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。