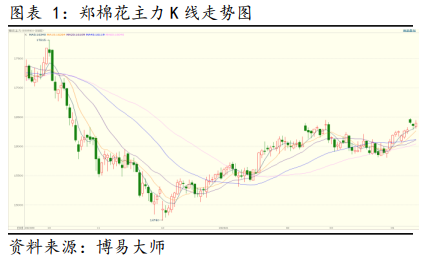

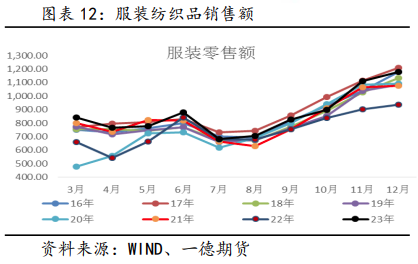

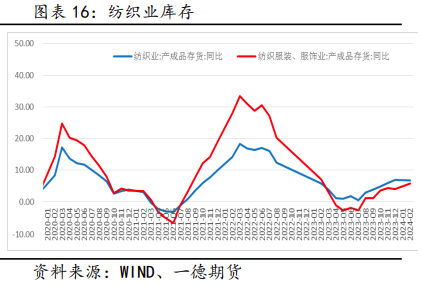

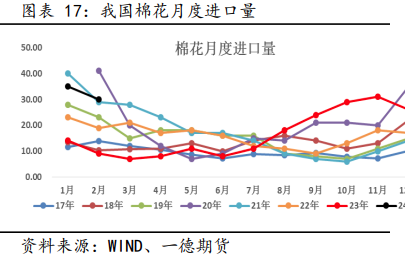

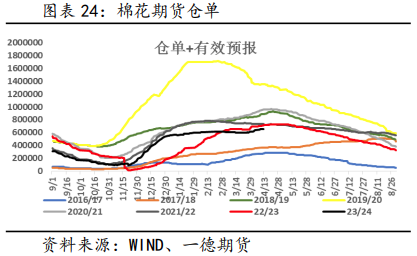

核心观点 年度供应压力高峰已经过度,二季度供应压力不大,更多是需求端导向的市场,外部宏观压力维持高压态势,经济疲软拖累消费预期。 新棉已经开始种植,市场关注重心将逐渐从需求端转向新棉种植,二季度天气是市场关注重点,新年度国内棉花种植面积或同比继续下降,减产叠加需求旺季预期谨慎乐观的背景下,棉花成本支撑依然有效,但减产落地仍需三季度以后显现,二季度支撑有但不多。 2023年1月初开始盘面逐步震荡走高,美元走弱,原油走强,美棉花主产区不断遭遇干旱天气影响,宏观经济数据也在逐步恢复,多头信心有所复苏,此后供需报告不断调低棉花产量的预期,亚洲主产区也遭遇了厄尔尼诺天气的干扰,减产预期均有不同程度放大,美棉价格逐步反弹至80美分之上,2月28日美棉最高冲至103.8美元/吨。新年度开启后,随着各地开机生产的推进和亚洲产区生产高峰的过度,全球棉花减产不及预期不断发酵,减产从大幅降低逐步调整至少量缩减,加上需求端的恢复和增长在经济衰退预期下不断遇阻,美棉此后一路下行至今,在大多数国家生产高峰过度之后棉纺织行业进入需求主导的市场格局内,欧美作为全球最大的需求端,需求萎缩和预期还在加深,拖累价格不断下行,当前美棉主力已经跌破了85美元一线。 郑棉在去年的大幅减产落空、抢收落空和上下游割裂的压力之下直至12月初才有所恢复,虽然减产不及预期,但维持减产的格局,此后新年度收购和生产加速,生产生活进展恢复顺利,随着供应压力高峰即将过度和春节前后需求复苏的乐观预期,盘面一路震荡上涨至今年2月底,但价格上涨幅度和趋势弱于外盘,此后棉花价格围绕低16000元附近整理至今,价格底部成本区间获得一定支撑,在上游供应端相对明确,市场逐步过度至需求端左右的市场,价格也从成本之下逐渐恢复至成本区间附近运行。 2.1 美国:产销双降 美国是全球最大的棉花出口国,中美贸易摩擦以来,影响了我国的棉花和相关行业的采购来源,但有利于美棉的出口和消费。 USDA4月供需报告显示,2023/2024年度美国棉花产量将同比减少51.6万吨至26.4万吨,年度消费将减少7.62万吨至37万吨,期末库存将减少38.1万吨至54.4万吨,库存消费比将降低至147.03%左右。4月美国所有数据均维持上月水平不变。 美国农业部(USDA)报告显示,2024年3月29日至4月4日,美国23/24年度陆地棉净出口签约量为1.85万吨,较前周减少4%,较前四周平均值减少10%。美国2024/2025年度陆地棉净出口签约量为8097吨,主要买主是土耳其、越南、印度尼西亚、洪都拉斯和秘鲁。美国2023/2024年度陆地棉出口装运量为6.22万吨,较前周减少25%,较前四周平均值减少23%,主要运往中国(2.74万吨)、土耳其、越南、巴基斯坦和墨西哥。美国2023/2024年度皮马棉净出口签约量为1814吨,较前周显著增长,较前四周平均值增长34%。 USDA预估2024/2025年度美国棉花种植面积同比增加4.3%至1067.3万英亩,增加远不及市场预期,但仍是2016年以来的第二低,增幅不仅低于2月USDA展望论坛预测的1100万英亩,也低于路透(1090.6万英亩)和彭博(1129.32万英亩)等机构市场预期。目前主产区德州土壤墒情很好,如果弃耕率采用15.5%,美棉产量可能同比增加28.3%至338万吨。 据CME“美联储观察”预测,美联储5月维持利率不变的概率为96.9%,累计降息25个基点的概率为3.1%。美联储到6月维持利率不变的概率为81.0%,累计降息25个基点的概率为18.5%,累计降息50个基点的概率为0.5%。美联储会议纪要显示几乎所有与会者都认为今年适合降息,且准备“很快”开始减慢缩表,倾向于将每月缩表速度减少大约一半。 2.2 印度:产量降低,出口和消费增加 印度棉花的出口、消费和库存方面在全球棉花市场都有重要地位,各项占比都位列前三。USDA 4月最新的数据显示,2023/2024年度印度棉花产量将降低17.4万吨至555.2万吨,年度消费增加10.8万吨至522.5万吨,进口将降低15.8吨至21.8万吨,出口将增加21.8万吨至45.7万吨,期末库存将增加8.7万吨至266.1万吨,库存消费比将增加0.62%至50.93%。4月将印度的出口调高了2.2万吨,库存消费比调低了0.42%,其他数据维持3月不变。 印度棉花协会(CAI)2月底预计2023/2024年度印度棉花产量预计在526.5万吨,同比下降2.9%。印度皮棉累计上市406.8万吨,MSP抛储约6.5万吨,剩余库存49.3万吨。 据AGM公布的数据统计显示,截至2024年3月24日当周,印度棉花周度上市量5.23万吨,环比上一周下降1.57万吨,23/24年度的棉花累计上市量约306.69万吨。截止3月29日,棉纺开机率为75%,环比持平。从2024年3-5月的天气形势来看,3-5月大部分地区的最高温高于正常水平。此外,3-5月大部分地区出现热浪的可能性明显增大,虽然棉花耐高温也耐旱,但如果没有充足的土壤水分,严重而持续的高温会导致单产下降。 2024/2025年度,印度植棉面积、产量和消费量同比变化不大,种植面积预计增长1%,产量预计增长0.13%,消费增长预计略高于2%,进口量变动较大,预计同比减少48%,出口量减少13%。 印度棉花的供应与需求2020年度前后刷新历史记录高位后快速下降,今年其期末库存将下降至近5年低位,在其出口政策的限制下,印度棉花更多是内销为主,对全球棉花贸易影响权重降低。 2.3 巴西:产量和出口继续增长 2018年以来巴西棉花种植面积、品质和生产效率都提升较多,新年度巴西棉花面积持续维持增长预期,对应的产量预估也维持增长趋势。 USDA 4月最新的数据显示,2023/2024年度巴西棉花产量将同比增加61.8万吨至317万吨,年度消费将增加2.1万吨至71.8万吨,出口将增加109.8万吨至254.7万吨,期末库存将降低9.4万吨至115.9万吨,库存消费比将降至161.42%。4月份将产量和消费数据维持在3月预估水平不变。 巴西国家商品供应公司(CONAB)3月预估2023/2024年度巴西棉花总产量预期为356万吨,较上月调增27.2万吨。目前巴西天气良好,市场预估产量在360-380万吨,2024/2025年度大多数预测在320万至360万吨之间,2月巴西原棉出口量为258049吨,异常强劲,但当地原棉价格下跌。 中美贸易摩擦导致我国从美国进口棉花受阻,由此导致中国对巴西棉花进口需求大增,巴西对美国和印度棉花的替代作用都大幅提升,在经济压力较高的阶段下,在国际政治经济格局重新洗牌的复杂前提下未来中美贸易关系和国际关系走向充满更加危险和不确定的因素,我国对巴西棉的进口需求也在提升,对应的巴西未来棉花种植增长空间和品质提升将继续快速进步。在庞大增产预期背景下,2024年巴西的棉花加工产能将被使用到极限,大量增产对生产加工能力、市场贸易、物流运输和国际竞争都将带来巨大的挑战,巴西高产量、高库存的格局或将拖累棉价。 2.4 巴基斯坦:产消双增 巴基斯坦是全球第五大棉花生产国,同时也是第三大棉花消费国,全球最大的棉纱出口国。USDA 4月最新的数据显示,2023/2024年度巴基斯坦棉花产量将同比增加61万吨至145.9万吨,年度消费将增加17.4万吨至206.8万吨,进口将降低32.7万吨至65.3万吨,期末库存将降低11.8万吨至35万吨,库存消费比将降低7.79%至16.92%。4月将产量数据维持3月预估不变,其他方面均有不同程度调低。 2.5 全球供需总结:减产持续,消费略增,库存稳定 USDA 4月全球棉花供需预测报告显示:2023/2024年度全球棉花总产预计为2458.6万吨,同比降低72.6万吨,较上月调低0.7万吨,消费2456.3万吨,同比增加35.9万吨,较上月调低2.8万吨,期末库存1808.8万吨,同比增加2.4万吨,较上月调低5.8万吨。数据将产量、消费和期末库存均调低。 2023/2024年度棉花贸易量环比调增15.2万吨至956.6万吨,中国进口量调增28.3万吨,被巴基斯坦和印度尼西亚的减少抵消掉一部分。出口方面,巴西、澳大利亚和土耳其的出口量均上调,全球棉花期末库存环比减少5.8万吨,西非、澳大利亚和巴西库存的减少完全抵消了中国库存的增加。长期看,随着局部政局冲突、通胀高企和前景不确定性风险增大的发酵,全球纺织市场需求端迎来全面复苏的时间和空间再度遇阻,但因减产放大,库存压力随之调低。 国际市场新年度全球棉花减产持续,需求方面的调整从“强劲复苏”到“温和复苏”,但减产调整幅度更大,库存压力较预期略有降低。新型棉花产区发展迅猛,比如巴西、澳洲棉花迎来刷新历史的丰收,其品质不仅得到了显著的提升,价格也较美棉具有明显的竞争优势。 基本面供需上看供需矛盾相对不大,年度供应压力高峰已经过度,二季度供应压力不大,更多是需求端导向的市场,外部宏观压力维持高压态势,经济疲软拖累消费预期,导致需求旺季前的库存压力有进一步增加的可能。 今年以来大宗商品市场价格更多依赖于外部市场,即宏观经济和金融市场整体的趋势和节奏而同步波动,未来如果宏观经济方面出现阶段性的事件或者明显缓和,对盘面和商品市场会带来较大的冲击,消费端如果出现缓和迹象,下方成本支撑也将得到强化。 我国是棉花大国,在棉花的消费、进口和库存量方面都位于世界第一的位置,棉花产量也仅次于印度位居世界第二。我国的棉花主产区主要有新疆、长江流域和黄河流域,其中新疆地区的棉花产量占我国棉花总产量的90%以上。 3.1 产量:新年度减产持续 USDA 4月数据显示,2023/2024年度我国棉花产量将降低69.7万吨至598.7万吨,年度消费预计增加10.9万吨至827.4万吨,进口将增加173.5万吨至309.2吨,期末库存将增加79.5万吨至893.8万吨,库存消费比将增加8.29%至108.03%。4月将产量数据维持3月预估不变,而进口、消费和期末库存都调高,其中进口调整幅度最大。 2023-2025年新疆棉花目标价格为18600元/吨,以固定产量510万吨进行补贴。预计新疆棉产量约560万吨,减产约7.6%,预计2024年中国棉花意向种植面积4040.7万亩,同比减幅2.4%,其中,新疆棉花意向种植面积为3539.3万亩,同比减幅2.1%。 中国农业农村部上调中国23/24年度棉花进口预估至230万吨,3月预估为200万吨,期末库存上调至732万吨,之前3月预估为702万吨。 2024年3月,中国棉花协会对全国10个省市和新疆自治区共1997个定点农户进行了第二期2024年植棉意向调查。结果显示2024年全国植棉意向面积为4112万亩,同比下降1.5%,降幅与上期持平,其中新疆意向面积同比下降1.5%,降幅较上期缩小0.2个百分点,长江流域意向面积下降6.7%,降幅较上期扩大4.5个百分点,黄河流域意向面积增长2.5%,增幅较上期缩小0.8个百分点。 2024/2025年度,中国棉花面积和产量预计为270万公顷和527万吨,同比均减少近6%,消费量预计为810万吨,同比增长近4%,棉花进口预计增加60万吨。 新疆棉区2024年植棉意向面积为3667.7万亩,同比下降1.5%,主要是因为部分地区主动调减了次宜棉田块的种植,改种粮食等其他作物,但大部分棉农受益于棉花补贴政策,收入稳定,仍愿意继续种植棉花。长江流域植棉意向面积为164.1万亩,同比下降6.7%。黄河流域植棉意向面积为237.3万亩,同比增长2.5%。当前全疆棉花播种大幕全面拉开,南疆三大棉区4月下旬前结束播种,北疆则推迟至4月底前结束。截止4月5日,疆棉加工557.74万吨。收购成本维持16000-17000元/吨附近,套保压力减轻,成本支撑加强。 3.2 需求:旺季恢复谨慎乐观 宏观经济呈现回暖迹象,我国企业生产经营活动在扩张。统计局数据显示3月服装消费价格环比上涨0.6%,同比上涨1.8%,工业生产者购进原料价格环比上涨0.3%,同比上涨0.5%。综合PMI产出指数为52.7%,比上月上升1.8个百分点,消费品制造业PMI为51.8%,较上月上升1.8个百分点。 今年大部分时间里海外纱厂属于亏损状态,目前从棉纱下游的反馈来看,欧美为首的外部订单缺失,市场原先预期的旺季并未出现,内需缓慢增长,织布维持平衡,服装订单少而且散,纺织行业利润挤压。 现货交投方面,下游市场变化不大,整体成交情况清淡,棉纱价格持稳为主,坯布端在持续出货中,部分织厂近期生产持续,新订单增量稀少,织厂目前心态谨慎。但较清明节前有好转,尤其广东市场表现较好,32/40支纯棉纱成交较为顺畅。 据TTEB,4月12日当周,纺企开机57.8%,环比降0.7个百分点;纺企原料库存为26.3天,环比降0.3天;纺企成品库存为23.5天,环比降1.2天。织厂开机58%,环比增加0.6个百分点;织厂原料库存12.9天,环比增加0.6天;织厂成品库存26.8天,环比降1.3天。 3.3 进出口:外需恢复不确定性仍较大 2024年1月棉花进口34.5万吨,2月进口29.5万吨;2024年1-2月累计进口64万吨,同比增185%,同比增41.5万吨;23/24年度累计进口173万吨,同比增119%,同比增94万吨。1-2月,进口纱线8.2亿美元,同比上涨37.1%,进口量29.5万吨,同比增长48.3%。 2024年1-2月,棉纱线出口4万吨,下降5%;出口额1.8亿美元,下降3.2%,降幅较2023年收窄。1-2月,中间品出口127.4亿美元,同比增长16.1%,主要靠面料出口拉动。纱线出口21.1亿美元,同比下降3.2%,面料出口106.3亿美元,同比增长20.9%。中间品占纺织服装出口28.2%,比2023年增长2个百分点。1-2月,纱线面料累计进口11.7亿美元,同比增长22.5%,主要靠纱线进口带动。纱线进口8.2亿美元,同比增长48.3%,面料进口3.5亿美元,同比下降2%。 东盟是我国纱线出口第一大市场,占出口总额的比重超过20%。1-2月,对东盟出口纺织服装74.6亿美元,同比增长12.3%。中间品纱线面料出口38.7亿美元,同比增长17.6%。其中纱线出口4.6亿美元,同比增长12.1%;面料出口34.1亿美元,同比增长18.4%。从商品结构看,对东盟出口以化纤纱线为主,占比超过75%,棉纱线出口占12%。 1-2月对北美洲纱线出口同比下降7.7%。对拉丁美洲地区纱线出口同比增长2.0%,其中对巴西、墨西哥、哥伦比亚均呈不同程度上升。1-2月对欧洲纱线出口同比下降15.1%。排名前十的国家和地区中,除葡萄牙和比利时有小幅增长外,分别增长6.0%和6.4%,其余8国均呈两位数下降。其中降幅最大的是波兰,同比下降30.7%。 2023下半年以来,内外棉价差倒挂,棉纱报价大幅下降,导致进口持续增加,尤其政策灵活的香港澳门棉纱转口增多,年中以后,随着国际市场需求进一步恢复,我国对棉纱等产品的进口需求将继续增加,中短期看,国际品牌对增加订单仍较谨慎,在全球经济衰退大背景下,全球纺织服装均面临需求不佳的预期困境,再加上人为设置的贸易摩擦障碍,替代需求也在加速转移,包括汇率在内的外部风险都在增大,企业外部订单萎缩,增长趋势放缓,利润下滑,外需恢复仍面临不确定性,上半年中间品出口是否能够走稳走强仍有待观察。 3.4 库存:去库存速度尚可 据中国棉花信息网统计,截止到2024年4月5日,棉花商业总库存412.57万吨,环比上周减少11.24万吨。其中,新疆地区商品棉304.93万吨,周环减少14.03万吨。内地地区商品棉48.39万吨,周环比增加2.34万吨。工业库存方面,截至3月底纺织企业在库棉花工业库存量为89.97万吨,月环比增加1.1万吨,同比增加20.36万吨,纱线库存累库4.47万吨至23.15万吨,坯布库存累库1.41万吨至28.65万吨。 截至4月6日当周,纱厂纱线库存天数25.5天,环比增加0.8天,开机率82.1%,环比降0.6%;纺企棉花折存天数为30.4天,环比降低0.5天。下游织厂开工率为62.5%,环比增0.2%。坯布库存天数为19.76天,此前一周为20.32天。纺织企业订单天数为17.46天,前值为17.34天。 截止至4月7日,进口棉花主要港口库存周环比增0.8%,总库存59.25万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约50.5万吨,周环比增0.6%,同比库存高145%;江苏地区张家港港口及周边仓库进口棉库存约5.15万吨,其他港口库存约3.6万吨,整体库存处于往年中位水平,但去库速度较快,同期去库速度为近5年最高。 4月10-11日青岛、张家港保税巴西棉M1-5/32(强力28/29GPT)净重报价集中在93.05-94.55美分/磅(因具体指标、仓储库不同而有差异),1%关税下的进口成本约16225-16485元/吨,而目前中国各主港已清关巴西棉M1-5/32(强力28/29GPT)净重报价多在17350-17550元/吨(2021/22年度陈棉较低报价17000元/吨),高于1%关税下直接进口900-1200元/吨。内外棉花价格顺挂幅度再次扩大至1000-1300元/吨。 3.5 政策面:储备棉暂停,宏观面扰动大 11月14日中储棉公告11月15日起停止抛储。2023年7月31日至11月14日储备棉累计挂牌123.21万吨,成交88.47万吨,成交率71.81%。加权平均成交均价17424元/吨,折3128B加权均价17927元/吨。 宏观经济扰动大,棉花的消费是与全球经济增速都有着较强的正相关性,从前两年抢收行情棉花大涨开始,一方面有基本面供需矛盾的影响,另一方面,尤其在棉价触顶回落的阶段和通胀高企经济衰退担忧因素共振之后,宏观方面的扰动就成为了商品市场的主导,和棉花基本面的压力共振导致内外棉价加速回落。 当前全球尤其是欧美等主要的棉纺织消费地区依然面临着高通胀压力,全球经济都陷入了衰退周期的弱势运行阶段,叠加政治和战争冲突,经济衰退的担忧依然在发酵,无一幸免,棉纺织作为需求弹性较大的商品,对经济发展预期的反应将更加直接和具体,消费者对于能源和食品等必需品的消费需求将大量挤占纺服商品等非必需品的需求,新年度欧美和我国的纺服消费预计并不乐观。 国际市场新年度全球棉花减产持续,需求方面的调整从“强劲复苏”到“温和复苏”,但减产调整幅度更大,库存压力变化不大。新型棉花产区发展迅猛,比如巴西、澳洲棉花迎来刷新历史的丰收,其品质不仅得到了显著的提升,价格也较美棉具有明显的竞争优势。基本面供需上看供需矛盾相对不大,年度供应压力高峰已经过度,二季度供应压力不大,更多是需求端导向的市场,外部宏观压力维持高压态势,经济疲软拖累消费预期,导致未来二三季度的库存压力预期有进一步增加的可能。 2023年中国棉花产量565.7万吨,同比下降15.8%,其中新疆产量预计524.9万吨,同比下降15.7%。年度消费预计为760万吨,同比减少10万吨,进口预计为170万吨,同比增加28万吨,期末库存584万吨,同比增加13万吨,库存消费比将从前一个年度的74.02%提高至76.67%,年度产需缺口增加57万吨,年度产销双降,进口小幅增加,最终期末库存小幅提升。 24/25年度,中国棉花面积和产量预计为270万公顷和527万吨,同比均减少近6%,消费量预计为810万吨,同比增长近4%,棉花进口预计增加60万吨。 今年大部分时间里海外纱厂属于亏损状态,目前从棉纱下游的反馈来看,欧美为首的外部订单缺失,市场原先预期的旺季并未出现,内需缓慢增长,织布维持平衡,服装订单少而且散,纺织行业利润挤压,整体成交情况清淡,棉纱价格持稳为主,坯布端在持续出货中,部分织厂近期生产持续,新订单增量稀少,织厂目前心态谨慎。但较清明节前有好转,尤其广东市场表现较好,整体库存处于往年中位水平,但去库速度较快,同期去库速度为近5年最高。 在全球经济衰退大背景下,全球纺织服装均面临需求不佳的预期困境,外需下滑在所难免,再加上人为设置的贸易摩擦障碍,替代需求也在加速转移,包括汇率在内的外部风险都在增大,企业外部订单萎缩,美国纺织服装去库存进入尾声,日本和欧洲经济复苏更加疲软甚至有拖累全球的可能,东南亚、俄罗斯等新兴经济体市场增加空间有限,增长趋势放缓,利润下滑,外部趋势未见明显恢复的迹象。内需在消费旺季临近预期表现尚可,更多的增长点在各个节日促销、跨境电商等新的贸易方式带动下的消费热潮能否如期而至,一带一路沿线国家即是新的年度经济增长的引擎,也将成为棉纺织行业迎来新机遇的新平台和新希望。 新棉已经开始种植,市场关注重心将逐渐从需求端转向新棉种植,二季度天气是市场关注重点,新年度国内棉花种植面积或同比继续下降,减产叠加需求旺季预期谨慎乐观的背景下,棉花成本支撑依然有效,但力度有限。 编辑:王琰 审核:刘阳 复核:何牧 报告制作日期:2024年4月7日 交易咨询业务资格:证监许可〔2012〕38号

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

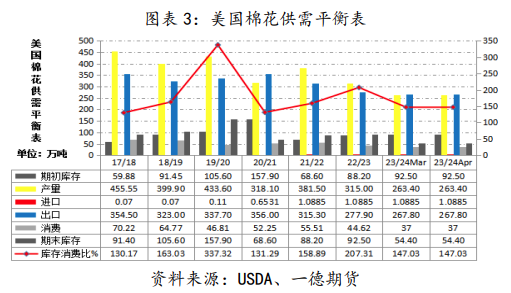

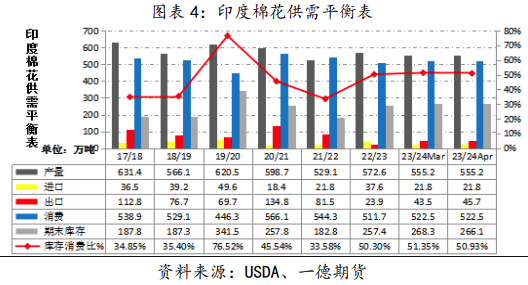

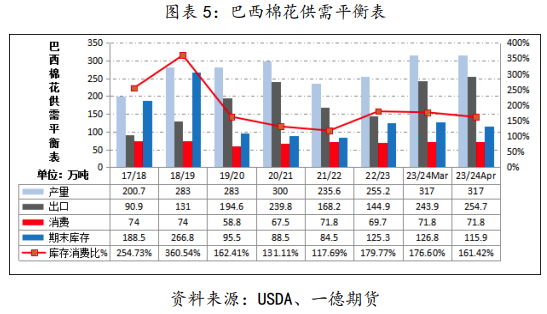

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。